Ръст – да, промяна – не

По темите на българската

автомобилизация се упражнявам безуспешно вече седма поредна година. Както е

тръгнало, и седемдесет и седем да станат, все едно и също ще въртим: качеството

на българския автомобилен парк е пряко следствие от националния ни характер,

самоуважението и разбирането за нормалност, с които устройваме колективното си

битие.

На най-последователните ми съмишленици със сигурност им е писнало от повтарянето на баналния факт, че мобилността движи обществените отношения и качеството им е в пряка зависимост от нейното. В ролята си на фундамент на мобилността, състоянието на автомобилната ни екосистема е индикатор за нивото на обществено развитие и, колкото и да ми се ще да го кажа по-елегантно, то остава емблематично за българската убогост.

Човек се пита трябва ли да станем ротационен председател на Съвета на ЕС, за да имаме елементарна пътна инфраструктура до летището, или зарядни станции на VIP (и само там ли) паркинга му? Отговорът е очевиден – да. В тая връзка вероятно трябва да изчакаме, докато преместят централата на Съвета в София, та белким се сетим, че имаме нужда от радикални мерки – ситуацията, както ще видим по време на разходките из инфографиките и таблиците, е все така лоша и се характеризира с една дума – бедност. И в двете й основни агрегатни състояния.

На най-последователните ми съмишленици със сигурност им е писнало от повтарянето на баналния факт, че мобилността движи обществените отношения и качеството им е в пряка зависимост от нейното. В ролята си на фундамент на мобилността, състоянието на автомобилната ни екосистема е индикатор за нивото на обществено развитие и, колкото и да ми се ще да го кажа по-елегантно, то остава емблематично за българската убогост.

Човек се пита трябва ли да станем ротационен председател на Съвета на ЕС, за да имаме елементарна пътна инфраструктура до летището, или зарядни станции на VIP (и само там ли) паркинга му? Отговорът е очевиден – да. В тая връзка вероятно трябва да изчакаме, докато преместят централата на Съвета в София, та белким се сетим, че имаме нужда от радикални мерки – ситуацията, както ще видим по време на разходките из инфографиките и таблиците, е все така лоша и се характеризира с една дума – бедност. И в двете й основни агрегатни състояния.

Първата илюстрация е къде сме в класацията по продажби на леки автомобили в ЕС – твърдо последни спрямо броя на населението. Системната ни незначителност естествено не е новост, ала качествените й измерители очертават една особено отблъскваща картина.

Преди това обаче не искам да оставам сляп за доброто: 2017-а бе една ръстова пазарна година. Според данните, с които работим (макар и по различен начин, ААП и МВР дават нискокачествена информация, далеч под стандартите на добрата пазарна метрика), той се върти около 20-те процента. Простете, че отново се повтарям, ама нали и ситуацията е все същата, но качеството на метриката е индикатор за качеството на процесите зад нея, така че двуцифреният ни ръст не се дължи на фактори като ръста на покупателната сила или вътрешното, индивидуално търсене, които тук са традиционно слаби. Основните пазарни играчи у нас са държавата, средният и едър, доколкото го има, бизнес. Сред тях има и още един – реекспортът. Предвид факта, че ОПР-то в дистрибуцията на доста марки би било хронично на червено без него, трябва да отчетем системната му важност за съхраняването на дилърската жизнеспособност. Защото знайно е, че е много по-скъпо е да възстановяваш пазарни позиции (независимо от размера му), отколкото да ги поддържаш.

Та 2017 наля известно количество вода в тепавицата на автомобилния бизнес (някои се справиха действително добре, в това няма съмнение), но трябва да сте наясно, че по отношение темповете на възстановяване сме много далеч от пазарната ситуация в Съюза, чийто стойности вече стигнаха предкризисните си нива. С нашите скромни 36 000 (между 15 и 20%, от които не отразяват вътрешното търсене, а се изнасят) сме далеч от достигането на рекордните 55 преди десетилетие. Все пак ми се ще да се надявам, че ще успеем да запазим темпото и през 2018-а, така щото в края й да отчетем още една, макар и скромна, крачка напред. Повече очевидно не е по силите ни.

Ето я месечната пазарна динамика

според непълните и доста преувеличени данни на ААП. Резултатът през декември

най-вероятно се дължи на по-малкото работни дни – нищо специално, освен че проличава пряката ни свързаност с пазарите в старите страни-членки на ЕС.

Както личи тук, отбелязваме

известен спад в дела на колите над 20 години, но не бързайте да се радвате, тъй

като отклоненията са незначителни. И все пак те намаляват.

Данните от КАТ, при цялата им

несъстоятелност от гледна точка структура, пълнота и консистентност, все пак са

повече от нищо. Че това нещо не е много повече, е отделна тема, но то откроява

обичайните заподозрени в челото, далеч не всички сред които дължат класирането

си на вътрешното търсене. Кои точно ще научим след около месец. На този етап

изненади няма.

Ето ги класирани по ръстов темп.

Тук се радвам да видя, че Mercedes-Benz

са обърнали тенденцията, а в Renault, и особено Hyundai, имат върху какво да мислят.

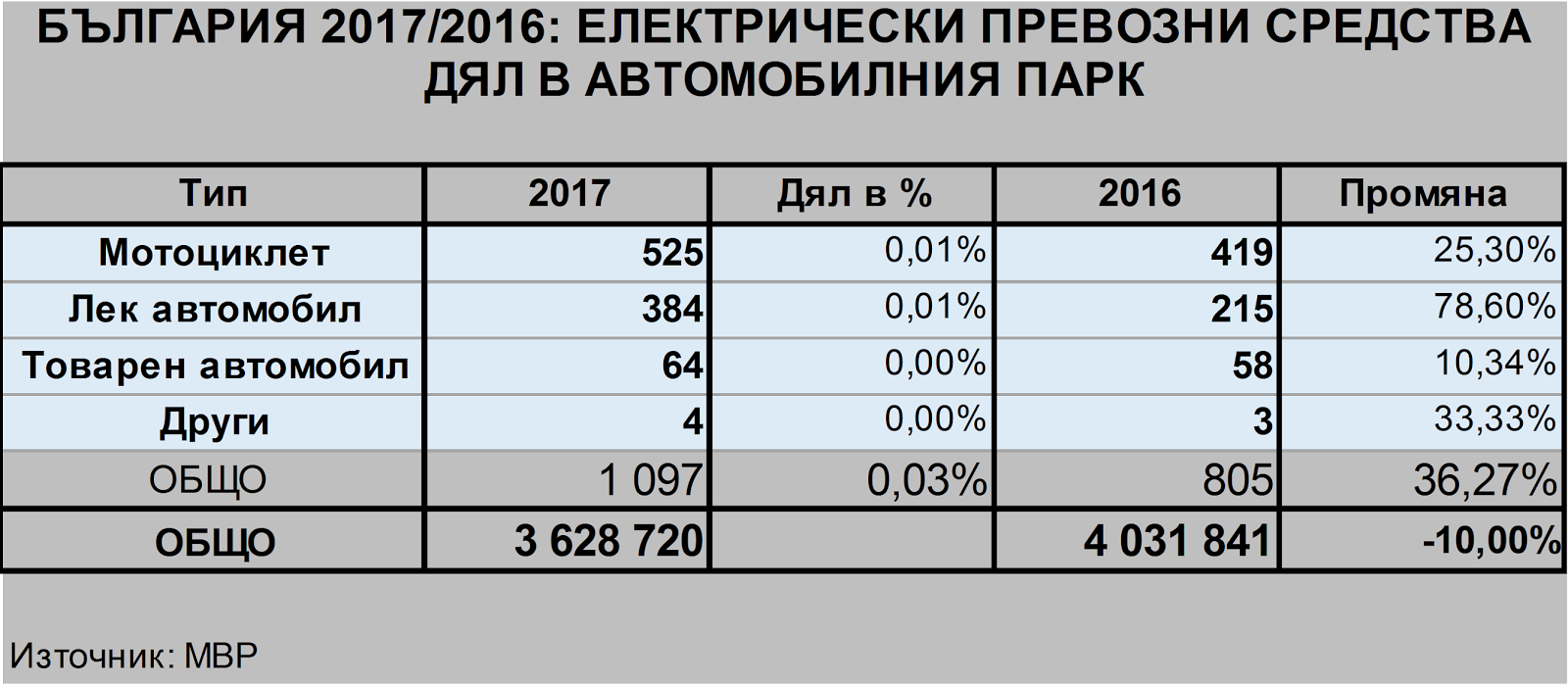

Положението с електрификацията не търпи промяна – напълно логично с оглед нищоправенето.

Колкото до продажбите на зарядни

возила, там политиката на Volkswagen

за бързото насищане на гамата с електифицирани модели дава плодове, дори в

България.

Естествено, величините са толкова малки, че символична стъпка, като покупката на 25 e-up! от MaaS платформата Spark в София е в състояние да промени радикално съотношението на силите.

Естествено, величините са толкова малки, че символична стъпка, като покупката на 25 e-up! от MaaS платформата Spark в София е в състояние да промени радикално съотношението на силите.

Тук зловещата тенденция с

нарастването на дела на старите дизели е в пълен ход: растът им е стихиен и неуправляем, както му е редът при всичко, от което държавата е вдигнала ръце.

Лирично отклонение

На практика без изключение, всеки,

дори срамежлив (то дръзки не

е и имало), опит за

повдигането на темата за субсидирането на подмяната на българския автомобилен

парк е срещал железобетонен отпор от Министерство на финансите. По някаква чудна причина там

така и не пожелаха да се заселят държавници с разбирането, че разходът по

свалянето на средната възраст, подобряването на общото техническо състояние и

екологичния отпечатък от по-новите автомобили имат далеч по-висока

обществено-икономическа стойност от инвестициите във всички обществени системи,

консумиращи последствията от сегашното катастрофално състояние на парка. Казано

по-просто, превенцията винаги е много по-евтина от борбата с вредните последствия.

Уви, при цялото ми възхищение от естествения талант на временно управляващите, те са само едни смирени

поддръжници на ревниво пазената на Раковски 102 традиция, очевидно отразяваща

актуалния ни държавностроителен манталитет.

Това фундаментално неразбиране има и втора причина: липсата на системен натиск от страна на нас – автомобилните хора. Сходна липса на манталитет, страх от загуба на пазарни позиции (бедността превръща държавата в системно важен потребител и загубата на въображаемото й благоразположение е потенциално голяма беля) и откровена глупост пречат на формулирането и общественото представяне на една смислена стратегическа концепция за сваляне на средната възраст и декарбонизация на българския автомобилен парк, която да бъде гонена смело, амбициозно и до дупка – като кауза. И по тая линия явно повече не можем.

Това фундаментално неразбиране има и втора причина: липсата на системен натиск от страна на нас – автомобилните хора. Сходна липса на манталитет, страх от загуба на пазарни позиции (бедността превръща държавата в системно важен потребител и загубата на въображаемото й благоразположение е потенциално голяма беля) и откровена глупост пречат на формулирането и общественото представяне на една смислена стратегическа концепция за сваляне на средната възраст и декарбонизация на българския автомобилен парк, която да бъде гонена смело, амбициозно и до дупка – като кауза. И по тая линия явно повече не можем.

И така: категорично една добра (по скромния ни аршин,

естествено), ръстова

2017-а, но без фундаментални промени в общата картина. Ядохме още от същото.

Още колко ще я караме така?

Няма коментари:

Публикуване на коментар