Изолирано решение няма

Поради юбилейния й характер, от

2019-а логично се очаква да е година на ретроспективните анализи и обобщения,

така че моля да не ме съдите, ако днес и аз залитна в тази посока – обещавам да

не прекалявам.

Обръщайки поглед 12 месеца назад, за пореден път не съм в състояние да избягам от констатацията за вече оформения ни облик на предсказуема държава – залив на устойчивото автомобилно статукво.

Ако трябва да съдя по почетното ни място в количествените и качествени класации по продажби на нови автомобили, не е по силите ми избягам от заключението, че проблематиката на българската автомобилизация (вече е норма тя да се гледа като елемент от мобилността – това е модерният, синтетичен термин за екосистемата, базираща се на хармоничното взаимодействие между видовете транспорт и обезпечаващата ги инфраструктура, в чийто център е човекът) видимо не ни вълнува: както ще стане дума след малко, най-последователното в структурата на автомобилния ни парк е отсъствието на държава. То пък е обусловено от липсата на какъвто и да било вътрешен натиск. Не съм нито изследовател на националния характер, нито културен антрополог, а и не е необходимо да бъда, за да формулирам очевидното: липсата на желание за мисъл и действие по проблемите на българската автомобилизация е един от първичните фактори за качеството й, най-устойчивата характеристика на което е дефицитът му. Тематиката е дълбоко профанизирана, а обществен разговор на практика на се води – преобладава кръжочното говорене, разпаднато на групи по интереси. Което подсказва, че просто не я разбираме, а тенденциите й минават някъде далеч от нас. Проявите на воля за промяна са единични и лишени от критична маса, което ги обрича да приключват в деня на закриването си, без шанс да прераснат в национални инициативи; слоновете в стаята, които се правим, че не виждаме, стават все по-големи.

Разглеждана като един от индикаторите за качеството на общественото ни благосъстояние, за българската моторизация спокойно може да се говори като за индикатор на ключовия ни национален проблем – бедността във всичките й измерения. За него подсказват и данните от Евростат, на които няма как да гледам спокойно и наивно се надявам да не съм единствен. Казано направо, тези 6 300 евро на човек от населението поднасят на тепсия бруталната истина, че произвеждаме много малко. При това положение няма как да купуваме повече и по-качествено. Простете наивността ми, но без истински амбициозен растеж ще продължим да обитаваме основата на хранителната верига.

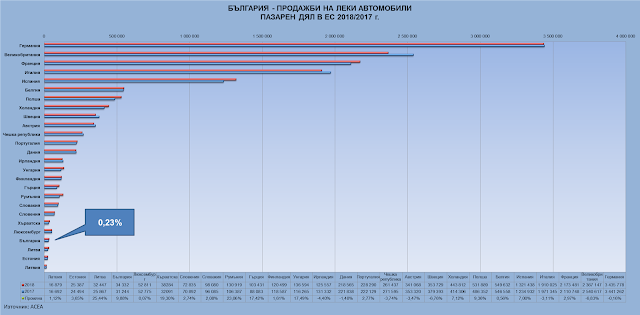

И така, стартираме с количествения показател продажби на нови леки автомобили. Делът ни в ЕС е такъв, че без голям етикет не се забелязваме – това е мястото ни на пазарната автомобилна карта на Европа.

Обръщайки поглед 12 месеца назад, за пореден път не съм в състояние да избягам от констатацията за вече оформения ни облик на предсказуема държава – залив на устойчивото автомобилно статукво.

Ако трябва да съдя по почетното ни място в количествените и качествени класации по продажби на нови автомобили, не е по силите ми избягам от заключението, че проблематиката на българската автомобилизация (вече е норма тя да се гледа като елемент от мобилността – това е модерният, синтетичен термин за екосистемата, базираща се на хармоничното взаимодействие между видовете транспорт и обезпечаващата ги инфраструктура, в чийто център е човекът) видимо не ни вълнува: както ще стане дума след малко, най-последователното в структурата на автомобилния ни парк е отсъствието на държава. То пък е обусловено от липсата на какъвто и да било вътрешен натиск. Не съм нито изследовател на националния характер, нито културен антрополог, а и не е необходимо да бъда, за да формулирам очевидното: липсата на желание за мисъл и действие по проблемите на българската автомобилизация е един от първичните фактори за качеството й, най-устойчивата характеристика на което е дефицитът му. Тематиката е дълбоко профанизирана, а обществен разговор на практика на се води – преобладава кръжочното говорене, разпаднато на групи по интереси. Което подсказва, че просто не я разбираме, а тенденциите й минават някъде далеч от нас. Проявите на воля за промяна са единични и лишени от критична маса, което ги обрича да приключват в деня на закриването си, без шанс да прераснат в национални инициативи; слоновете в стаята, които се правим, че не виждаме, стават все по-големи.

Разглеждана като един от индикаторите за качеството на общественото ни благосъстояние, за българската моторизация спокойно може да се говори като за индикатор на ключовия ни национален проблем – бедността във всичките й измерения. За него подсказват и данните от Евростат, на които няма как да гледам спокойно и наивно се надявам да не съм единствен. Казано направо, тези 6 300 евро на човек от населението поднасят на тепсия бруталната истина, че произвеждаме много малко. При това положение няма как да купуваме повече и по-качествено. Простете наивността ми, но без истински амбициозен растеж ще продължим да обитаваме основата на хранителната верига.

И така, стартираме с количествения показател продажби на нови леки автомобили. Делът ни в ЕС е такъв, че без голям етикет не се забелязваме – това е мястото ни на пазарната автомобилна карта на Европа.

Още по-отблъскваща е картината по

един съществен качествен показател – броят нови автомобилни регистрации на 1 000 души

население, онагледяваща покупателната ни сила. Там сме гордо последни. Не, не съм традиционно българско

трапезно мрънкало – това е факт, на които може да се гледа и положително: по-долу

от това в ЕС няма къде да паднем, следователно пред нас има широко поле за

напредък. Стига да имаме дързостта да го пожелаем.

Относително приличното ни

представяне по нивото на моторизация се дължи единствено на количествения

характер на този индикатор.

По отношение на месечната пазарна

динамика ще кажа само, че с гордите ръстове от предишните години е свършено, а

2017-а бе разделена на две много различни половини. Ефектът WLTP, на който основно се дължи добрата първа,

илюстрира един стар и добре познат факт – износът на нови автомобили, обусловен

от ниските им доставни цени.

МВР така и не намериха сили да предоставят данните за

дерегистрациите на нови автомобили, но секторните проучвания традиционно говорят за порядък 15-20%, а през

2018-а – и повече. Колко повече – питайте министерството. Това, както и разминаването в

данните между ACEA, която се базира на информацията от ААП, и КАТ обяснява

ниският ръст тук: той е обусловен от различния дял на реекспорта в данните за

двете години.

Изобщо качеството и консистентността на автомобилните ни числа е

стара тема, по която почти не виждам напредък – явно много си харесваме

ситуацията.

Следват абсолютните стойности

според МВР, на които (заради

високото съдържание на износ) не би било професионално да се разчита за надежден анализ и

планиране на вътрешното търсене. При толкова ниските транзакционни цени на българския автомобилен пазар бизнес

казусът на мнозина продължава да не съществува без тази търговска линия.

Иначе, за протокола, пазарът ни е

доминиран от продуктите на Renault-Nissan

и Volkswagen Group, следвани

от PSA; някои от марките

бележат впечатляващи ръстове, за които обаче, поради липсата на въпросния

анализ, не можем да ги похвалим поименно с чисто сърце.

Ето я и картината, художествено пресъздаваща ръстовия им темп.

В условия на дефицит на качества

и желание за смислено модернизационно усилие делът на електромобилите

продължава да расте. Стихийно, по естествен път. Последователната липса на разбиране, че

електромобилизация без цялостна национална, модернизационна стратегия

просто няма пък ме натъжава, подсещайки ме за дефиницията на Иван Хаджийски за идиома „българска

работа“…

За сходното отсъствие на

хоризонт за развитие на зарядната ни инфраструктура днес просто не ми се говори

– това е

актуалната информация от EAFO.

Да спорим имаме ли или не желание

да правим нещо по структурата на автомобилния си парк и извеждането му

от състоянието на европейско кошче за токсичен боклук можем само при отсъствие на

данни. Пред горната графика се налага само да си зададем един прост въпрос: осъзнаваме

ли, че това всъщност представлява заплаха за националната ни сигурност?

Логически свързана с нея е оптимистичната

картина на устойчив ръст на дизеловите автомобили – напълно естествен в

контекста на пълен регулаторен недоимък.

И така, разлистихме 2019-а. Три десетилетия са предостатъчни, мисля, за да си дадем сметка, че проблемите на

българската автомобилизация не подлежат на изолирано решаване. Дали ще ни стигнат още 3 е въпрос, на който не се наемам да дам еднозначен отговор.

Бедността обикновено се оправя с

образование и реиндустриализация. При нас е малко по-сложно, защото се налага да

усвоим ясното разбиране, че няма да минем без жертви и мобилизация на целия

национален резерв от акъл и амбиция.

А това вече е въпрос на манталитет. Доколкото ни е останал.

Страхотна статия...браво Калояне!

ОтговорИзтриване