Третото десетилетие на българския автомобилен пазар

Не съм сигурен какъв тон трябва да избера в навечерието на двайсет и четвъртия тираж на Автомобилен салон София, който обещава върхов посетителски ентусиазъм на фона на глобалната ерозия на автосалонния формат изобщо. Най-вероятно ще е празничен, разбира се, защото за гледане ще има много и интересни новости, а ладът на тези изложения е традиционно мажорен.

Празникът естествено е гарантиран, но ще го наблюдаваме на неугледния фон на българската автомобилна реалност. Белязан от последователно занемарявана националната политика по качеството на моторизацията ни, българският автомобилен ъгъл днес представлява една от мръсните и неприятни части на автомобилна Европа.

С блудкав коктейл от глупост,

дефицит на самоуважение и пълна липса на ориентация допуснахме да се превърнем

в държава, обитаваща дъното на всички автомобилни класации и числата

недвусмислено показват, че докато не променим действието, резултатът ще остане

същият.

Защо е важно ли? Защото автомобилизацията е индикатор за качеството на обществените отношения; по нея спокойно можете да съдите за тях, а ние видимо нямаме нищо против настоящата брутална реалност, не мръдваме пръста си за промяната й – така вече 30 години.

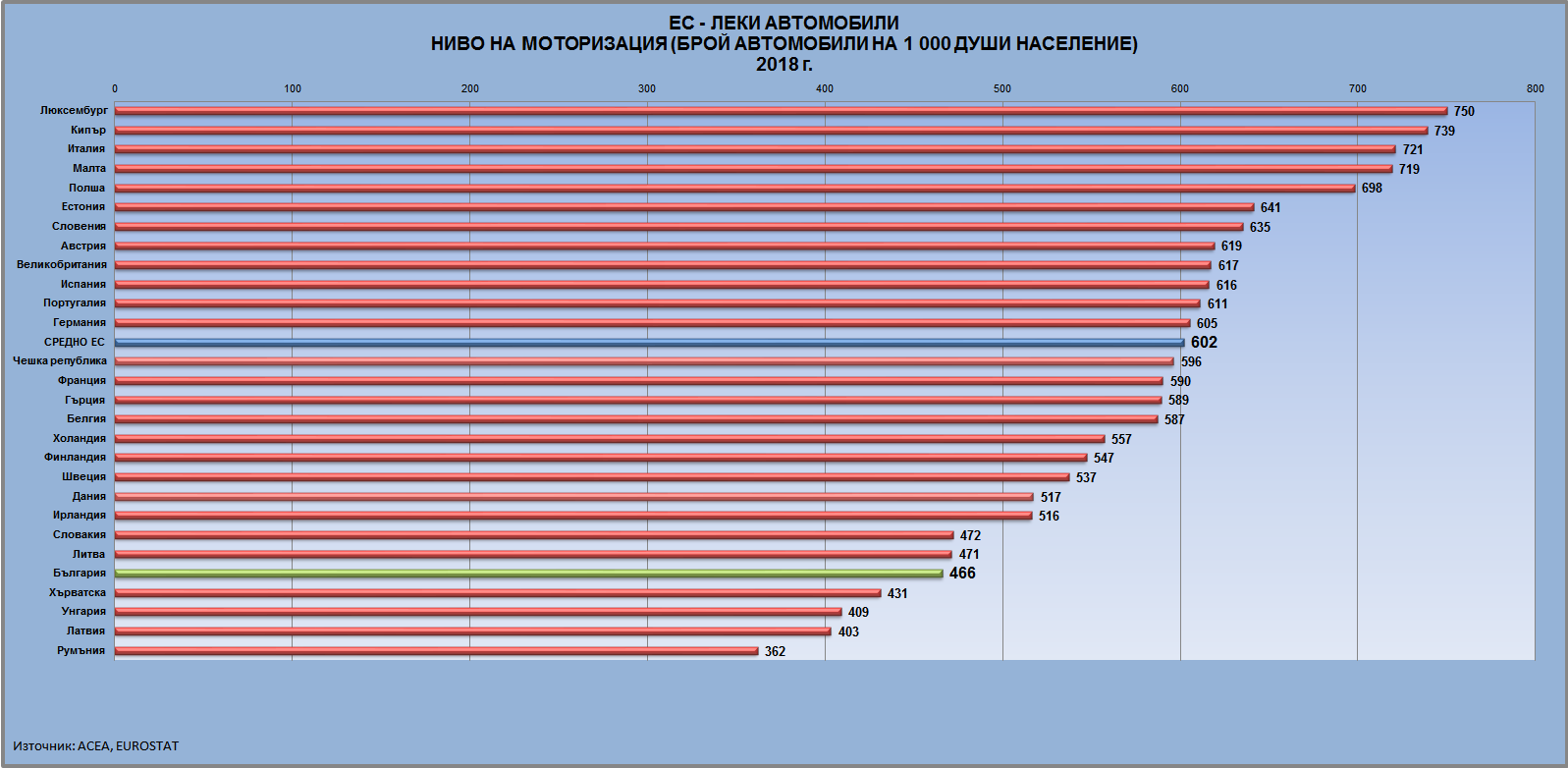

От времето, когато стана дума за числата от първо полугодие не е минало кой знае колко, така че не очаквайте промени. Основният фактор за покупателната ни сила естествено е БВП на глава от населението. С най-ниския европейски показател от 6 500 не можем да очакваме повече и това не е новина, ала по-любопитна е картината на индивидуалното ни потребление. С този показател от 1.9% от доходите ни за автомобили – имайки предвид драстичната разлика в абсолютните стойности – ние просто няма как да бъдем друго, освен контейнер за скрап.

Данните за броя нови автомобилни регистрации на 1 000 души население, онагледяващи покупателната ни сила през новия автомобилен пазар, остават без промяна. Нямам какво да добавя, освен че в областта на моторизацията си не проявяваме особени признаци на държавност.

По месечната пазарна динамика може да се каже най-вече, че тенденцията от първата половина на 2018 продължава; България се забавя далеч преди да е достигнала предкризисните си нива – пазарът ни така и не успя да се възстанови от нивата на 2007/2008-а. Вътрешното търсене е слабо и основните му характеристики видимо не подлежат на бърза промяна.

След като вече

разполагаме с данните за реекспорта, можем да кажем, че данните от ACEA и МВР започват да се приближават, което все

пак е добра новина, въпреки тридесетилетното си забавяне.

Иначе доминацията на марките на Renault-Nissan и Volkswagen Group, следвани от PSA и Toyota, се запазва: в картината няма новости – демонстрираме устойчивост. Бележейки един от големите ръстове в първите 15, Opel продължават да се съвземат от ниските нива през 2018-а. Сред премиум марките се открояват BMW: приносът на втория дилър в София личи.

Бегъл поглед по картината на ръстовия темп подсказва, че пазарните играчи, разбиращи особеностите на българския автомобилен пазар, всъщност не са много – смислените действия, подпомагани от положителен моделен цикъл, веднага се открояват.

Едва ли ще е новина, ако ви кажа, че в условия на дефицит на качества и желание за смислено модернизационно усилие делът на електромобилите продължава да расте стихийно, по естествен път – оставаме безкрайно далеч от заветния 1%. Нищо изненадващо разбира се няма и във факта, че фактически цитирам думите си отпреди половин и една година и нямам никакви основания да вярвам, че след още половин/една ще е друго. Spark, които са практически единственият двигател на потреблението, се натъкнаха на първата открита враждебност и доказването на жизнеспособността им остава задача №1.

Какво става със зарядната инфраструктура можете да проверите в сайта на EAFO.

Автомобилният ни парк продължава да деградира – колите над 20 г. преобладават категорично и нищо от вътрешната ни ситуация на този етап не вещае промяна. Ще повторя, че това, което аз разчитам на тази инфографика е, че показателят е без значение за институциите, обществените последствия от него – също.

Продължава да няма

никакви предпоставки за изненада от факта, че българският автомобилен парк се

превърна в дизелово кошче за боклук.

Резултатите от

бездействието ни са устойчиви и категорични: в настоящото си състояние

българският автомобилен парк прилича не толкова на обществен модернизационен

инструмент, а на заплаха за националната сигурност, с която изглежда вече сме

свикнали.

За да избегна подозрения в черногледство, ще кажа, че въпреки контекста, предстоящият автосалон ще е празник за всички с отношение към колите. Ако покрай празника съумеем да обърнем внимание и на проблематиката си, успехът ни ще е двоен.

Трийсет години така и не намерихме лост за възходящо управление на моторизацията си. Дали след още 30 ще съумеем да постигнем нещо повече е трудно да се каже: ако продължаваме да не намираме нищо нередно в ролята на седящия в края на масата беден и възглупав роднина от провинцията, просто ще останем там.

Да, звучи познато, знам – така завърших и миналият път.

Калоян Желев

Няма коментари:

Публикуване на коментар