|

| Намаляващият спад се дължи и на по-слабия юни 2019 |

Въпреки, че от немай-къде в последните месеци станах още по-внимателен към

избора на източници, нямам и както е тръгнало няма и да проимам претенциите на

дигитален всичколог. Едно обаче се набива на очи: пандемичната психоза ускори

значително процесите в оголването на обществено-икономическите напрежения, с което

– покрай колосалната бъркотия, която неизбежно предизвиква с последствията си –

създава потенциал за също така ускореното им осъзнаване и намиране

на нова равновесна точка. Дали звучи като идеализъм или обикновена глупост е въпрос на индивидуална преценка, но в това време неусетно преполовихме годината и е

време за обичайния анализ на българското автомобилно полугодие, доколкото

въпросните източници позволяват.

|

| Отлично знаем къде сме по БВП в Европа; пак там сме и по брутен разполагаем доход |

По света

Добрата новина е, че постепенното либерализиране на мерките за социална

изолация започва да снижава червените проценти на годишните спадове: през май

глобалният световен продажбен темп достигна 61.5 млн. на годишна база, докато

месец по-рано беше паднал до 49. Основният сценарий в момента – при положение, че

не ни сполети голяма втора вълна – е за достигане на показател от 80 млн. в

края на годината.

|

| При това съотношение на доходи и разходи за автомобилно потребление обновяването на автомобилния ни парк е немислимо без национална политика и субсидии |

|

| Така изглеждат брутните регистрации |

В Южна Америка картината изглежда най-сурова: големият регионален пазар

Бразилия е тежко засегнат от пандемията и последвалата икономическа контракция

– очакваният срив е 42%.

Независимо от вече предложените схеми за насърчаване на автомобилното

потребление в някои от големите държави,

европейският хоризонт също изглежда слаб: прогнозният общ годишен спад ще

е в порядък 25%. Причината е в селективния и колеблив характер на мерките,

които на този етап акцентират предимно върху електрифицираните автомобили, а

това автоматично стеснява ефекта им. До този момент единствено италианската

бонусна схема е приложима върху по-широк кръг автомобили и е с не така

категоричен фокус върху електромобилите.

И така, глобалното световно производство през 2020-а се очаква да спадне до около 71 милиона и въпреки прогнозираното значително компенсиране догодина, кумулативните загуби ще останат много високи – в порядък 37 милиона автомобила за периода 2020-2022 г.

И така, глобалното световно производство през 2020-а се очаква да спадне до около 71 милиона и въпреки прогнозираното значително компенсиране догодина, кумулативните загуби ще останат много високи – в порядък 37 милиона автомобила за периода 2020-2022 г.

|

| А така – картината на вътрешното търсене |

У нас

Юнският български пазарен спад е наполовина по-нисък от майския, с което общата

автомобилна пазарна контракция за полугодието ни е 44%. И въпреки, че тя е с

два процентни пункта по-малка от миналия месец, слабите ни базови показатели не

сочат нищо по-различно от общата автомобилна европейска рамка, от която ние сме

напълно зависими поради незначителността си.

В същото време спадът на регистрациите на употребявани автомобили е в

порядък „само“ 27%, което е просто поредната илюстрация на феномена, че в

държавата България за национална политика по качеството на моторизацията вероятно

някои отделно взети глави може и да мислят, ала за сериозен обществен разговор

– не дай боже организирани системни колективни действия – и дума няма как да

стане.

|

| Електромобилната картина е пределно проста: такава няма. За да проима, е необходимо да изработим значително по-високи доходи и да формулираме политика за субсидиране на потреблението на все още неравностойната технология, немислима и без съответната зарядна инфраструктура. По тази линия оценката ни за сега е слаб (2) |

Наблюдавайки съвпадението на глобални и вътрешни процеси, освен ако не се

случи чудо някакво и не се размърдаме с невиждана по тия земи организационна,

интелектуална и волева решителност, ще продължаваме да си стоим където сме. На кой

му се занимава с автомобилни абстракции при тоя цветист провинциален сеир с елементи на национална трагикомедия на

сцената…

|

| Водим

европейската класация и за най-ниска плътност на

електрическата си зарядна инфраструктура

|

И у нас с либерализирането на социалната изолация из автосалоните сякаш

започнаха да се забелязват хора, но и без това слабото ни вътрешно търсене ще

се възстановява бавно, защото основните продажби тук са флотски, а секторите

каскадно отлагат разходите, без които могат. Пазарният срив е на път да ускори вътрешната

ни автомобилна тектоника, така щото преструктурирането в сектора тепърва

предстои, както и намирането на новата му равновесна точка. Не ми е дадено да знам

какъв ще е размахът му, но обосновано предполагам, че консолидацията ще се

задълбочи, а броят на пазарните играчи ще спадне за сметка на размера им.

В подобен контекст явлението „озеленяване“ на българския автомобилен пейзаж

просто не съществува: делът на електромобилите не е и символичен, с което

впрочем за пореден път доказваме, че бедността, липсата на национална стратегия

и субсидирано насърчаване на електромобилното потребление като елемент от нея са

реални врагове на електрификацията. Както и липсващата мисъл зад стихийното

развиващата се зарядна „инфраструктура“, естествено, благодарие на чието

отсъствие водим една по-малко известна европейска класация – тази за брой

електромобили, падащи се на единица публична зарядна станция. Това, за съжаление, подсказва хроничен (дано поне е обратим) дефицит на качества и амбиции за нещо по-добро,

което обезкуражава повече от цялата ни отблъскваща реалност на контейнер за

автомобилен боклук на Европейския съюз и най-вече Италия, откъдето произхожда

най-жалкият скрап, кретащ по така наречените ни пътища.

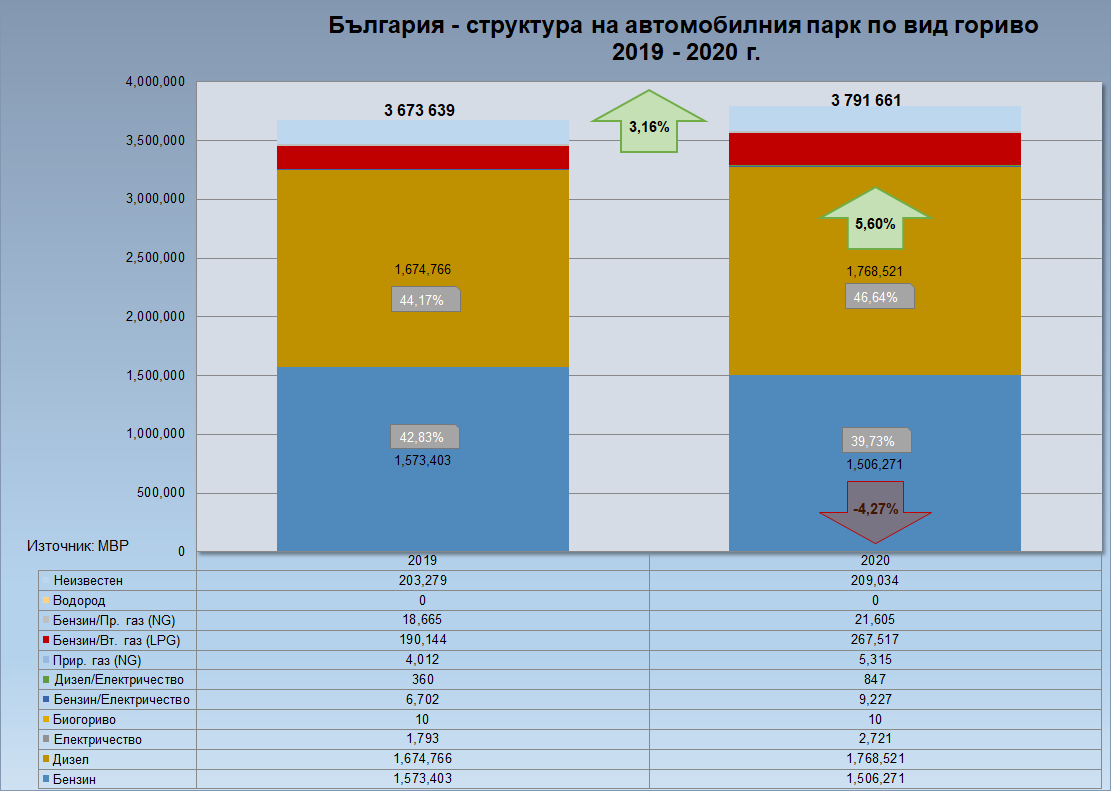

С което естествено се докосваме до темата за възрастта на парка, която в

условия на ентусиазирано бездействие няма как да бъде друго, освен това, което ще

видите на графиката. Същото и с необуздано препускащата му дизелизация, която просто придава завършен облик на една работа, която

така и отказахме да подхванем: създаването на истинска национална политика за модернизирането

на българската моторизация и вкарването й в XXI век.

|

| Електрифицираните задвижващи системи растат единствено заради разширяващото се предлагане |

|

| Необузданата му дизелизация продължава... |

Както и друг път е ставало дума, пренасяйки между 3/4 и 4/5 от товарния и

пътническия ни поток, автомобилите буквално транспортират на колелата си

обществените ни отношения и в това им качество щем-нещем са гръбначен прешлен на транспортната система и елемент от националната сигурност.

Цели 30 години, което е повече от едно поколение време, неуморно я караме така. Крайно време е да ни омръзне.

P.S.

Вече шеста година качеството и аналитичността на данните от МВР продължават да крепят устойчиво ниското си равнище, подсказвайки капацитета на стоящата зад тях администрация. Не знам още колко десетилетия трябва да минат, за да създадем и поддържаме сериозна база данни, която да помогне на истинския структурен, регионален и сегментен анализ, без който можем само да скалъпим поредната си бяла книга, чийто кръпки няма да оставят и ред в историята на българския държавно-административен фолклор.

P.S.

Вече шеста година качеството и аналитичността на данните от МВР продължават да крепят устойчиво ниското си равнище, подсказвайки капацитета на стоящата зад тях администрация. Не знам още колко десетилетия трябва да минат, за да създадем и поддържаме сериозна база данни, която да помогне на истинския структурен, регионален и сегментен анализ, без който можем само да скалъпим поредната си бяла книга, чийто кръпки няма да оставят и ред в историята на българския държавно-административен фолклор.

|

| ...а съчетанието с тази „еволюция" в средната възраст на автомобилния ни парк и „контрола" на техническото му състояние го превръщат в заплаха за сигурността |