След тежката автомобилна катастрофа

Въведение

За автомобилния свят току-що изминалата 2021-а бе нещо като чанта, претъпкана

с изненади.

Сред по-приятните бе тази, че след шока от 2020 търсенето на превозни

средства се съживи, а новата година обещава още покачване, отговарящо на

повишената икономическа активност и постепенното овладяване на пандемичната

криза. Овладяване казвам, но последната й вълна, дори в страни с висок

ваксинационен статус, подсказва, че излизането от ситуацията, започнала преди

около две години, съвсем няма да е бърз и еднопосочно линеен процес. Изминалата бурна

2021 го илюстрира много добре, тъй като възстановяването на растежа, освен неравномерно

само по себе си, бе под съпровода на сериозни усложнения и отрицателни

въздействия, които бяха трудни за предсказване.

Едно от тях е недостигът на критичните електронни компоненти в момент на

повишено търсене, докато доставчиците на полупроводници се бореха със

собствената си невъзможност да посрещнат шоковия ръст в търсенето от

автомобилната индустрия. Самата верига на доставките бе напрегната отвъд предела на възможностите си, което само задълбочи проблема.

И тъй като през последното десетилетие електронното съдържание на превозните средства нарасна ударно, а автомобилната индустрия бе хваната в крачка от преориентираните към други отрасли доставчици, чието поведение бе продиктувано частично от масовите производствени паузи, причинени и от мерките за социална изолация, то спокойно можем да окачествим чиповия дефицит като вид пандемия. Липсата на компонентни доставки означаваше удължаване на времето за изчакване, причинено от пресъхналите складови запаси, а изходът за много моделни линии бе спиране на производството поради липсата на критични части.

Новината обаче не бе изцяло лоша: в условия на здравословно търсене,

подкрепено от исторически високи нива на спестявания (особено валидно в Щатите), цените на автомобилите се повишиха драстично, а

дефицитните компоненти бяха моментално преразпределени към моделите с

най-висока добавена стойност. Това предизвика и до голяма степен синтетичния бум

на електромобилния пазарен дял в Европа например. Макар и временно, финансовите

резултати на автомобилните производители бяха осезаемо подобрени, въпреки

сериозните производствени прекъсвания и значително по-ниските обеми.

Като част от ЕС, макар и най-далечната, България продължи да демонстрира

фундаменталните слабости на средата си: задържаното търсене не успя да даде онзи

пазарно-възстановителен импулс, на който се надявахме, а построена върху фундамента

на ниските доходи, качеството на автомобилната ни екосистема остана на

обичайното си ниво, предопределяно през цялата година от една хронично болна

политическа система, която, освен 3+1 рунда избори, продължи да сервира на

отрасъла единствения, коктейл, който познава: равни части дефицит на цели,

професионализъм и институционално-регулаторна състоятелност, без чийто спонтанни изблици и този път

не минахме.

Единственият нов компонент в коктейла този път е надеждата, че новото правителство най-после ще намери сили и компетентност да осъзнае тежката автомобилна катастрофа, претърпяна не просто от състоянието на гръбначния прешлен на транспортната му система, какъвто е автомобилът, а от заплахата за националната сигурност в каквато се е превърнала обществената му интеграция изобщо. Състоянието й в момента носи не признаците на модернизационен инструмент (каквато е изначалната историческа функция на колите в обществените отношения), а тези на оръжието за масово поразяване. Доказателствата са толкава много, а повтарянето им така ритмично, че вече 10 години в този блог, а преди тях още 18, не ми стигнаха за да приема това, на което е заприличала България като автомобилна държава.

Зажаднели сме за малко оптимизъм през 2022-а, но междувременно нека хвърлим

един поглед в огледалото към края на предходната, за видим предпоставките. И да

мотивираме призваните да ги преодоляват.

Предпоставките

Който не е бягал от часовете по история в училище, знае, че далеч преди времето

на индустриалната епоха икономическият подем на нациите и технологичният им

напредък са преплетени в неотделимо цяло, а появата на автомобила след края й в

Германия поставя началото на още една здраво скрепена връзка – тази между

нивото на моторизация и брутния вътрешен продукт.

Че нашият е най-нисък в Европейския съюз за никого не е новост, а причината за появата му тук е, че той е сред предпоставките автомобилът в България днес да играе не традиционната си роля на обществен модернизатор, а да се превърне в заплаха, чиято основна причина, поставяйки бедността пред скоби, е липсата на обществено и институционално внимание към неговата проблематика. Едва ли е необходимо да убеждавам някого, че в качеството си на гръбнак на транспортната система колите са елемент на националната сигурност, на първо място защото пренасят на колелата си обществените ни отношения – едно обстоятелство, което у нас се „радва“ на традиционно равнодушие.

Броейки около 3 787 000 към началото на 2022 г., състоянието на българския

автомобилен парк е не само функция от личните финанси, както виждаме от показателите

за брутния ни разполагаем доход (данните ни към Евростат за който не са актуализирани от 2017 – един сам по

себе си неприятен косвен индикатор).

Цифрите от процентния дял в разходите на домакинствата за автомобили демонстрират едно обстоятелство, за което очевидно не се замисляме: цялата ни автомобилна регулаторна рамка – по-скоро несъзнателно, отколкото обратното, надявам се – формира погрешното разбиране, че индивидуалният транспорт е евтин и лесно достъпен, а отговорността към състоянието му не е сред първостепенните финансови ангажименти на притежателите му.

Без това да е идеята на днешния обзор, само ще маркирам, че фактическото насърчаване на вноса на техника, която в Европа по правило се предава за рециклиране, е един от индикаторите за липсата на цялостна държавна политика, а катастрофалните резултати от дефицита на ясна институционална отговорност днес смятам да илюстрирам с резултатите от поредната година на бездействие.

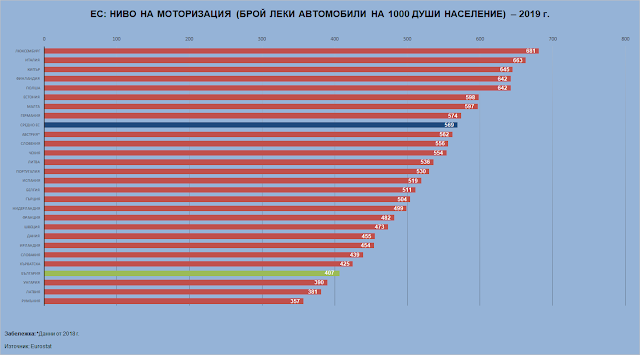

Следващият индикатор за качеството на българската моторизация, а именно броят нови регистрации на 1000 души, ме подсеща, че само за една година по този показател сме изостанали от Румъния толкова, че от над 61% от тях (а те са вторият най-лош показател в Европа) в началото на 2022-а сме паднали до под 50, а това е почти 20-процентен спад.

В същия контекст нищо случайно няма и в обстоятелството, че отново за

година време се е влошил и един друг, макар и само количествен, показател за

нивото на моторизация – този за броя леки автомобили на 1000 души население, по

който също сме отстъпили. Самият факт, че данните за България липсват от годишните доклади на Европейската асоциация на автомобилните

производители ACEA е повод за

голям срам, този път произтичащ от по начало ниското общо качество на данните,

което ги прави неприложими по стандартите на организацията.

Все този причинно-следствен ред едва ли някой ще се изненада от първото ни място в поредната негативна класация – тази на въглеродните емисии от новите леки автомобили. Без колебание можем да твърдим че това е просто поредният показател за дълбокия, традиционен дефицит на заинтересованост и институционален капацитет, с който България се отличава по темите на моторизацията си. Така вече 32 години.

Автомобилите

На фона на изброените ни макропоказатели българският автомобилен пазар от

времето на последния си пик от 2008 година се характеризира със системна

слабост, която, освен всичко друго, е сред причините България да не е на инвестиционната карта на системно важните за отрасъла

автомобилни производители. Това обстоятелство ще се запази, докато тук не

променим един от индикаторите с първостепенно автомобилно инвестиционно значение

– състоянието на вътрешния си пазар. Той, разбира се, е част от по-дълбоката ни

проблематика, произтичаща от бедността.

Както личи от графиката, годишната му динамика най-общо може да се раздели

на две части – до средата на годината и след това, а сред основните причини за

това делене са пандемичните вълни и хроничната несигурност във веригата на

доставките. По комбинация от макроикономически и регулаторни причини вторичният

български автомобилен пазар е значително по-силен, а устойчивото съотношение в

продажбите на нови и (много) стари употребявани автомобили води до,

както ще видим след малко, катастрофални структурни резултати по отношение на

средната му възраст.

Това са сред основните причини за натрупалото се допълнително изоставане спрямо 2019-а, надминало 28-те процента в края на годината.

Автомобилният пазар бе доминиран от обичайните заподозрени, а за година време червеното мастило все пак отстъпи почти повсеместната си доминация на черното.

Един от традиционните ни пазарни феномени – реекспортът, дължащ се на

най-ниските ни трансакционни цени в ЕС, предназначен основно да поддържа

жизнеспособността на дистрибуторската мрежа – бе в ниски исторически граници, а

нерадостната картина на вътрешното търсене е още една от предпоставките за

българската автомобилна катастрофа.

Класацията на най-продаваните тази година се водеше от излязъл от производство модел на Dacia, а успехът му, освен на репутацията, ниската цена и спецификите на българското търсене, се дължеше да доброто складово планиране, разчитащо на обстоятелството, че ще се продадат толкова коли, с колкото могат да се запасят. Така и стана.

И за да избегнем неадекватните пожелателни крайности и губенето на ценно историческо време, много от което вече пропиляхме, ето как изглежда връзката между брутния вътрешен продукт и електромобилите, както и тази между състоянието на зарядната инфраструктура и продажбите им.

Всичко казано дотук, логично води до картината на структурата ни по вид на използваните горива, която напълно безконтролно продължава да насърчава дела на дизелите и вторично газифицираните бензини за сметка на всичко останало.

Не искам да пропусна, че средната възраст на автомобилния ни парк е величина,

която не се публикува официално, а данните за нея (последните, които съм чувал са в порядък 20,5

години) изпадат някак

срамежливо; толкова срамежливо, че в доклада на ACEA за структурата на европейския автомобилен паpк България отново не съществува и за кой

ли път поради липсата на качествени данни.

–

Ето такъв е пейзажът на тежката българска автомобилна катастрофа от края на 2021 година, излизането от чийто димящи и вредни във всеки индивидуален и обществен смисъл останки минава само през решителни действия и воля за мобилизация на каквото е останало от националния ни потенциал. Годината е вече 2022-а. Пак ли ще си повтаряме едно и също в началото на следващата?

Няма коментари:

Публикуване на коментар