На хоризонта за момента няма нищо светло

|

| Дългите опашки от чакащи доставка създават временна ръстова привидност, маскирайки свиващото се търсене. Обедняването и дефицитът на коли са повече от очевиден фактор на вторичния пазар |

„Сега светът се страхува много от възможна рецесия през следващите няколко

месеца и това ще е следващото ни предизвикателство“ са думи от миналата седмица

на главния изпълнителен директор на Renault Лука де Мео пред икономическа конференция,

организирана от италианския вестник „Il Sole 24 Ore“.

Днес започвам с тях, защото светът действително е изправен пред рецесия и

българските автомобилни пазарни тенденции – колкото и да сме малки или пък

тъкмо заради това – ще се движат повече или по-малко в синхрон със световните.

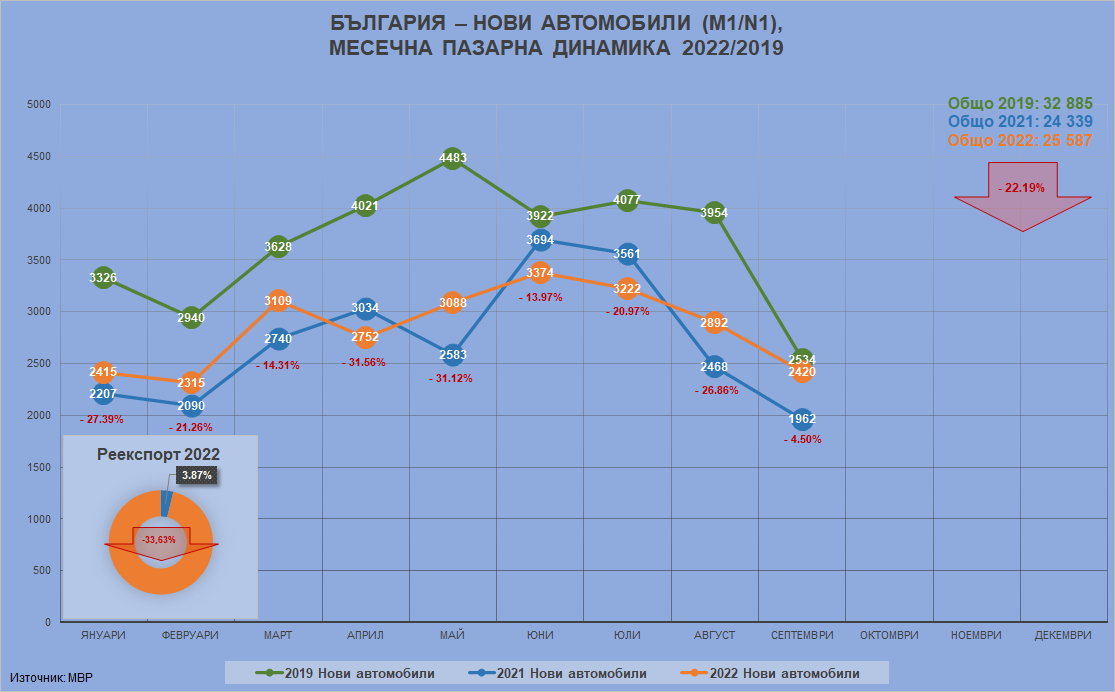

Това е основната причина прегледът на деветмесечието да поверим изцяло на графиките,

които ще оставим да говорят сами, докато ние в това време ще умуваме какво изобщо

става и къде ще му излезе краят.

След две години и половина, през които се нагледахме на неуспех след

неуспеха, глобалният лек автомобилен пазар продължава да се бори за спечелването

на поне някаква реална сила. И въпреки че през последните месеци отчетохме някои

по-високи продажбени равнища, те са резултат най-вече от бързото подобрение

в Китай, който се възползва от временното намаление на данъка върху покупката

на автомобили. В по-голямата част от останалия свят затрудненията в доставките

остават основната причина за забавяне на по-добрите пазарни резултати. Въпреки

това, докато в Европа и Северна Америка навлизаме в есенно-зимните месеци,

икономическите перспективи изглеждат все по-мрачни на фона на една упорито

висока инфлация, с чиято „помощ“ базовото търсене на нови превозни средства по неизбежност

намалява.

|

| За 8 месеца сме стопили пет процентни пункта от изоставането спрямо 2019-а, но перспективата за 2023 не предполага оптимизъм |

Автомобилното потребление без съмнение ще гледа с обич към търговските

условия преди пандемията, като липсата на компоненти накара производителите на крайния

автомобилен продукт да се съсредоточат върху генераторите на реален кеш в моделните

си портфейли, а това по подразбиране са версиите с по-високи маржове и оттам цени.

|

| Дефицитът на политики предопределя в картината да няма нищо ново |

За пример ще вземем Щатите, където средните цени на превозните средства

надхвърлиха прага от 40 000 долара за първи път през юли 2021 и продължиха да

се покачват до края на годината и след това. Последните данни показват средни

цени от малко над 46 000 долара, малко по-високи на годишна база, въпреки временните

признаци, че този ценови ръст се стабилизира. И докато цените на западния бряг

на Атлантика се повишиха, стимулите, предлагани от автомобилните производители,

паднаха до рекордно ниски нива. Това естествено не е само американски или само

автомобилен феномен: в Обединеното кралство например цените на употребяваните

автомобили са скочили с една четвърт през последните две години, тъй като бъдещите

купувачи на нови коли все повече обръщат поглед към вторичния пазар. Причината е в масовата практика плановете за финансиране на новите превозни средства да са с клаузи за

обратно изкупуване на текущите возила, предмет на договорите им. Така че сдобиването

с нова кола не само става по-трудно, а е и по-скъпо.

|

| Както и в тази, с уговорката, че сериозните промени изискват решителност, каквато досега не сме показвали и търпение, от което видимо имаме в излишък |

От географска гледна точка обаче има ясно откроим контраст (усещаме го и у нас) между зрелите пазари (за такива по традиция се броят САЩ, Канада,

Западна Европа, Япония, Южна Корея, Австралия и Нова Зеландия) и незрелите или развиващи се. В първата

група смятат, че ситуацията е много по-трудна, за разлика от вторите: зрелите

пазари работят грубо на 3/4 от нивата от 2019 г., докато в развиващите се обемите,

гледани съвкупно, се възстановяват. Помощ в обяснението на тази мудност дава

по-високата чипова интензивност на продуктите за зрелия пазар – там просто се

продават по-оборудваните, най-високи версии.

|

| Tesla имаха нужда от 10 години, за да светнат на пазарния радар, а междувременно най-убедително растат онези, които могат да доставят |

Прекъсванията от страна на доставките успяват да прикрият истинската сила

на базовото търсене в глобалните месечни продажбени статистики. И въпреки това

обстоятелство, то несъмнено намалява. Основната причина е влошаващата се

глобална икономическа перспектива, а едно от следствията от нея е, че апетитите

на клиентите да направят голяма покупка от типа на нова кола се охлаждат. В

ситуацията на двуцифрена инфлация и тревожна неизвестност бюджетите на

домакинствата и корпорациите ще се окажат под естествен натиск, тъй като

инфлацията хапе, а централните банки вдигат цената на заемите. В резултат на

това търсенето ще продължава да се изпарява. И макар че в момента всички

изглеждат объркани къде да акцентират базовите си предположения за 2023-а, догодина

като нищо ще видим продължаващ спад на търсенето, който ще срещне нарастващото

предлагане в точка на баланс, поставена върху редуцирани нива.

|

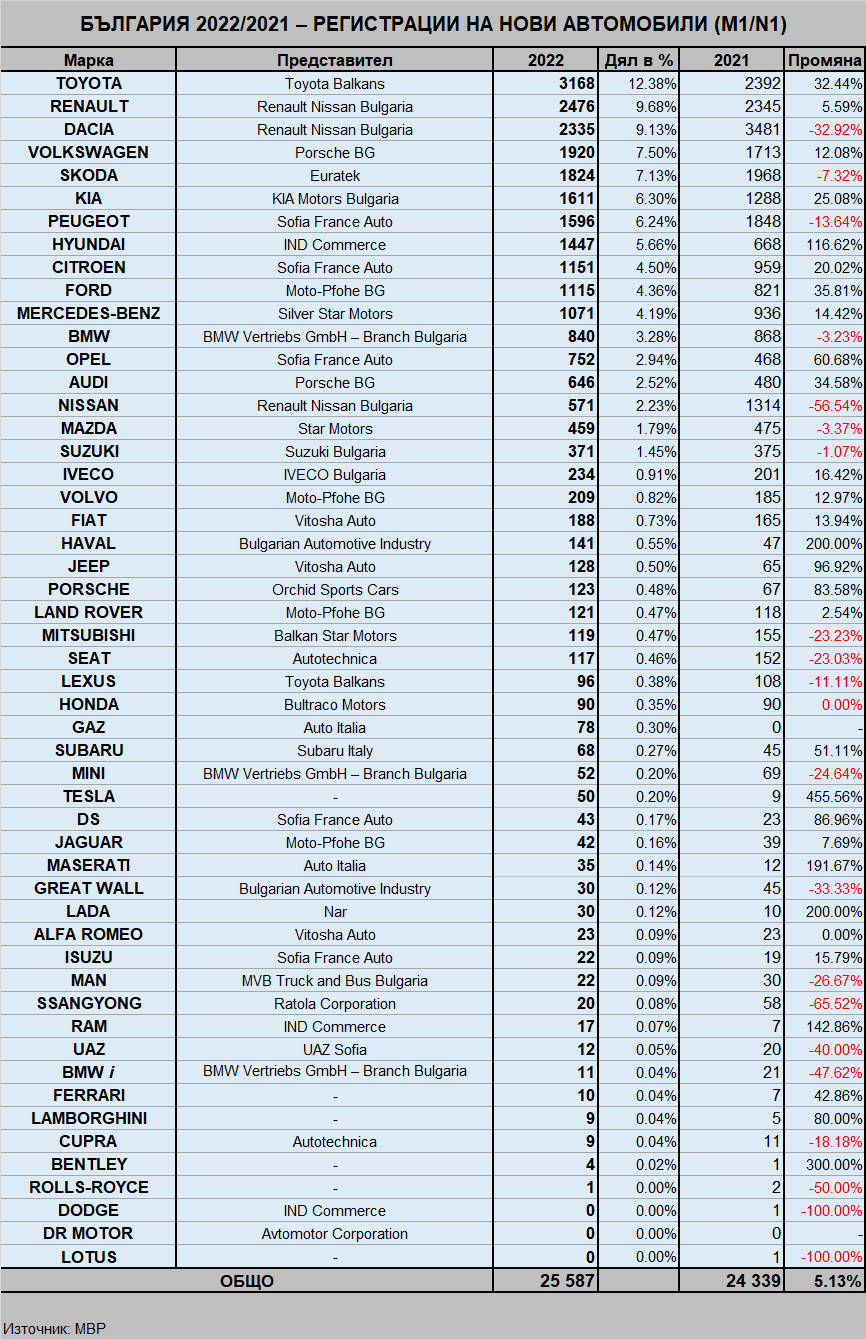

| С този инструмент не можем да измерим като трябва вътрешното търсене; реекспортът е хронично подценен |

Единствената положителна страна в настоящата производствена автомобилна

слабост са дългите списъци с чакащи за нови коли, а натрупването на поръчки за

известно време осигурява значителен продажбен поток.

Въпреки че на всички им се искаше предизвикателствата пред веригата за

доставки да намаляват през 2022, изглежда все по-малко вероятно те да бъдат

разрешени, а очакванията са студеният насрещен вятър от по-високи енергийни разходи,

суровини и логистика да продължи натиска върху печалбите и ценообразуването към

крайните потребители. Че влошаващите се глобални икономически перспективи

спомогнаха за намаляване на цените на индустриални материали като стоманата и

алуминия, осигурявайки известно облекчение на разходите за автомобилната

индустрия, е факт. Но въпреки него, цените на суровини, ориентирани към

електромобилите, особено литият, остават високи, главно поради устойчивите

опасения за дефицит в предлагането.

|

| С такова темпо за електрификация е несериозно да говорим |

Гледан най-общо, вън от няколкото изключителни месеца напоследък,

глобалният пазар на леки превозни средства остава доста под ниво 90+ милиона, което

наблюдавахме преди 2020 г. Разрастващата се война между Русия и Запада на

украинска територия само добави към смущенията, пред които е изправена веригата

за доставки и така глобалните аналитични прогнози за годишните продажби на леки

автомобили днес вече са с няколко милиона (по-конкретно около 5) под януарските очаквания на анализаторите преди

конфликта. Неизбежният спад на концентрацията върху автомобили с най-висок марж,

който не може да продължава вечно, и надеждите за увеличено предлагане на

полупроводници би следвало през 2023-а да доведат до облекчаване на някои от по-екстремните

цени от първата половина на 2022 г. Но – както обикновено, не минаваме без но –

възстановяването на нивата от преди пандемията не изглежда вероятно по-рано от

2024 г., а безбройните рискове от всякакъв характер остават все така изкривени

в посока надолу, особено предвид потенциала за много по-тежък икономически

спад.

|

| Хронична дизелизация и самогазификация; без политики – толкова |

В подобен контекст в България не можем да очакваме нищо фундаментално ново: до появата на стабилна българска власт с ясна воля (умножена по квадрата на действителен, добре осмислен и качествено отстояван отраслов импулс за промяна), подплатена с ум, експертиза и ресурс, най-същественото от българската автомобилна проблематика ще дреме заметено под тематичния килим – сега на разговори за геополитика, война, енергетика и икономически последствия, – а редките изблици на краткосрочен индивидуален творчески ентусиазъм не обещават издигането на темата до ниво на смислен, аргументиран и чуваем публичен дебат.

Казано по-просто, за 33 години главите ни така и не увряха за базовата

истина, че на колелата си колите не пренасят просто задните ни части, а

обществените отношения. И по тази линия са не само гръбнак на транспортната

система, а елемент от националната сигурност, за която в това си убого състояние

автомобилният ни парк е пряка заплаха.

Е, какво тогава да очакваме на хоризонта, освен и тук да се подготвим за рецесия, оправяйки се лошо, както досега, че и обеднели още.

|

| Същото важи за възрастта – един от многото отрицателни автомобилни показатели, по които сме континентални шампиони. Този обаче е не просто отрицателен, а страшен |

Няма коментари:

Публикуване на коментар