Като държава загубихме поредната година; за много от пазарните играчи тук тя бе феноменална

Докато препрочитам

какво съм писал преди една година, все повече се убеждавам, че през тази

искам да вдигна дума само за различното, тъй като приликите с 2021 бездруго

са големи, но нека не прибързвам с обещанията.

За света автомобилната 2022-а отново беше чанта, пълна с изненади, при това

не непременно хубави: от една страна акумулираното пандемично търсене и натрупаните

спестявания подкрепиха търсенето; от друга, хроничният компонентен дефицит (показал тенденция към облекчаване вследствие на спадналото първично търсене към края на годината) и предизвиканите

от него производствени проблеми потиснаха предлагането. Това категорично

разминаване, заедно с ръста на суровинните и енергийни цени и, както и разходите

за регулаторно съответствие (които впрочем сериозно се разминават в различни региони) предизвикаха шокиращ скок в цените на

една индустрия, чийто краен продукт сме свикнали да мислим като масов. Е,

рискът тази му ключова характеристика да претърпи промени вече е съвсем реален

– през изминалата година го почувствахме пряко.

Почувстваха го и основните пазари: в Китай приключи една противоречива ръстова година, в която мерките за социална изолация имаха решителни последствия, а

пазарът в ключови региони спадна драматично тъкмо в традиционния пиков сезон

Септември-Ноември. За сметка на това пък международните позиции на много от

основните им производители се подобриха отвъд очакванията – обстоятелство, на

което мнозина от европейските им конкуренти гледат като на все по-сериозна

заплаха.

Американците затвориха годината със спад над 8% – в порядък 13,7 млн.,

дължащи се основно на неспособността на производството да задоволи търсенето.

Скокът в цените на ключови суровини и енергоносители и там доведе до исторически

рекордната средна цена от 46 382 $, а дилърските приходи, макар и не рекордни както преди година, останаха

изключително силни.

След август и Европа тръгна нагоре, но няколкото поредни ръстови месеца

няма да преодолеят натрупаните минуси до юли.

За света годината приключи общо в порядък 80,7 млн. (-1%), а 2023-а също изглежда пълна с разнопосочни икономически, геополитически рискове

и несигурност, които все така няма да спираме да следим.

Българската историческа автомобилна цикличност по подразбиране е пряко свързана

с икономическата, а общият ни ръст тази година се дължи на две прости

обстоятелства: натискът от акумулираното постпандемично търсене, най-после и преобразен

в регистрации заради дългите производствени срокове, и относително по-малката

чипова интензивност на продаваните тук автомобили, което ги прави сравнително

по-лесни за доставка.

Както много пъти вече е ставало дума, хроничната българска моторизационна

слабост се дължи на ниския ни брутен вътрешен продукт – обстоятелството, че сме

бедни продължава да ни държи в дъното на ключовите показатели, предопределящи количествено

и качествено автомобилния пазар.

Сред тях е и брутният разполагаем доход, чиято величина (като се абстрахираме от странното обстоятелство,

че не е актуализирана от 2017) просто не позволява повече.

Eurostat вече не измерват разходите за покупка на

автомобили; вместо това новият им индикатор е свързан с транспорта изобщо. Там сме

малко над средните за ЕС показатели, което не е особена утеха предвид ниската

база, от която се изчисляват.

Така логично сме последни по регистрации на нови леки автомобили, а

разликата ни с Румъния изглежда все така немислима за стопяване.

Когато макрообстоятелствата са статични, непроменено остава и нивото на

моторизация – един индикатор, по който традиционно обитаваме долната част на

класацията.

Една от относително по-малко лошите новини е, че макар и нараснали, въглеродните

емисии от новите ни леки автомобили вече не са еднозначно най-високите в Европа

– изпреварени сме от цели три държави. Как ще ги сваляме изглежда е въпрос с толкова повишена трудност, че вече 33 години не започваме дори да мислим върху него.

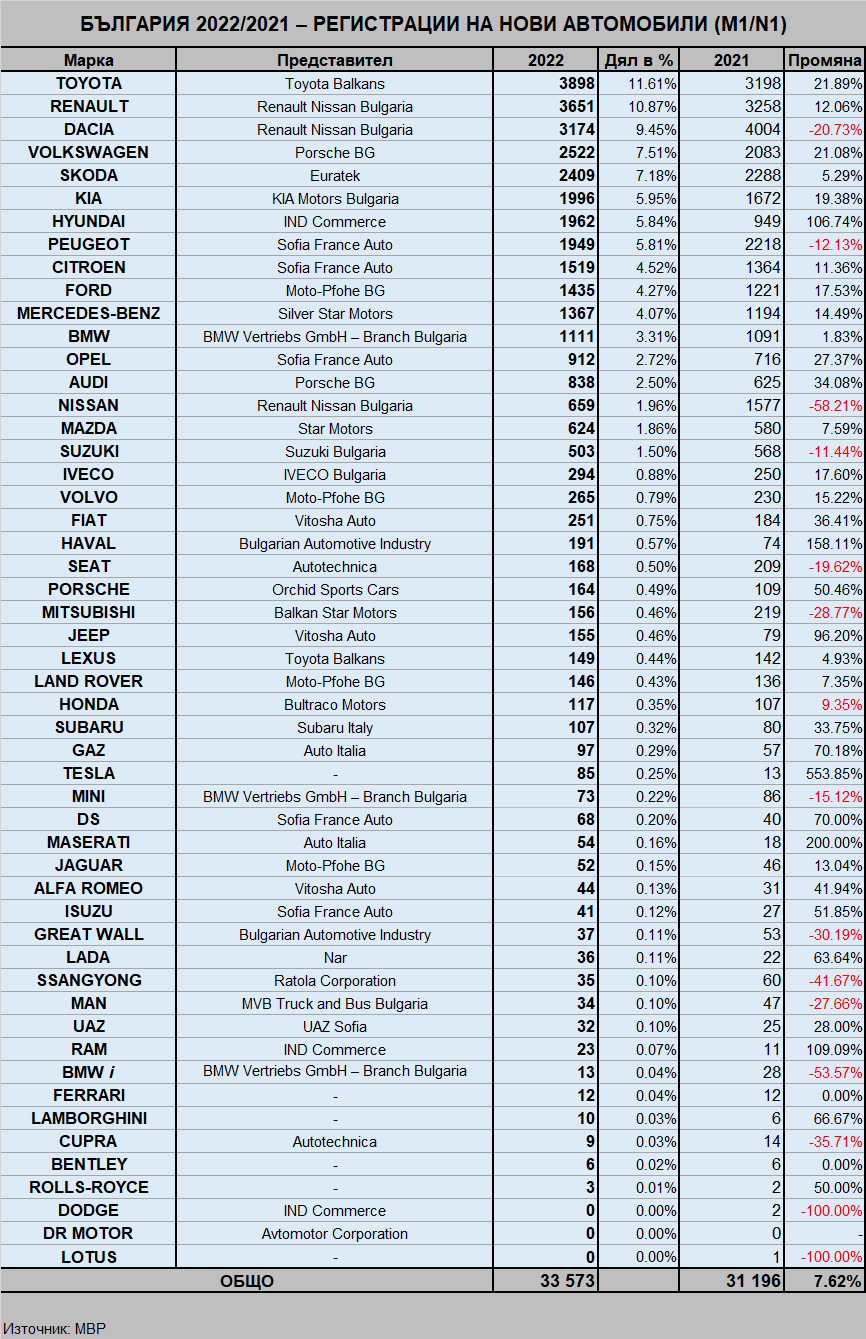

Новият ни автомобилен пазар и този път бе разделен на две контрастни

половини: усещането за овладяване на компонентната криза повлия на резултатите

през последните пет ръстови месеца и така годината затвори с над 7,6-процентов

ръст.

Комбинация от обстоятелства, включващи нарасналата склонност към въздържание

от потребление в Европа, несигурността и високата инфлация, засягаща първо

най-бедните, доведоха до безпрецедентен спад на вторичния пазар, където, както

ще се убедим след малко, резултатът за поредна година е дълбоко мрачен:

българският автомобилен парк катастрофално застарява.

Макар и доближили се още малко до нивата от 2019-а, пазарните ни резултати

остават с близо ¼ по-ниски. Ще успеем ли да се приближим с още една стъпка е

въпрос на който в контекста на преобладаващата неизвестност във всяко отношение не

се наемам да отговоря еднозначно.

Въпреки обемната ни слабост, годината бе исторически рекордна за мнозина, а онези от пазарните играчи, които успяха да използват предшестващите години, за да се реорганизират така, че следпродажбеното им обслужване да покрива оперативните им разходи ще бъдат възнаградени със заслужено феноменални финансови резултати. В топ 10 най-впечатляващи, разбира се, са тези на Hyundai, но трябва да отдадем дължимото и на Haval, които без много шум се придвижиха по вертикала до подножието на топ 20. Не мога да остана без сетива и за закъснялата поява на Tesla, чиято германска продукция има решаващ принос във вече по-забележимото им пазарно присъствие. Каквото и да говорим, най-сериозните новини дойдоха от Renault-Nissan, дистрибуцията на чийто марки пое в различни посоки. Как ще изглеждат те ще научаваме през 2023.

Независимо от акумулираното през последните години задържано търсене,

макроикономическият български фундамент не е в състояние да носи сериозен пазар

на нови автомобили, а тази година толерантността на самата среда към реекспорта

изглежда намаляла, което не пречи на всеки, който има възможността, да се

възползва. Факт е, че измерваният му по настоящият метод размер устойчиво

намалява.

Обстоятелството, че в топ 10 по продажби дачиите са само две е частично компенсирано от новината, че Spring очаквано е най-продаваният електромобил (190 регистрации); добрите му по нашите стандарти резултати обаче все още не обезпечават място в топ 50.

При настоящата ни икономическа ситуация мястото на електромобилите, макар и доволно силно озвучено от наратива на деня, остава дълбоко в полето на символиката. Сред една от много причини, за които тук не спираме да говорим, е тази, че Европа навлезе в третото десетилетие с най-високите средно претеглени електромобилни цени – даденост, която просто не е в състояние да им помогне в държава с толкова слаби показатели за доходи. Ако се абстрахираме от Норвегия, на този етап от развитието си технологията все още изглежда нежизнеспособна извън лабораторните условия на мощни законови и финансови стимули, стоящи зад пазарното й навлизане. Доказано нееднократно е, че без субсидии електромобилите са лишени от потенциал – дори в заможните държави.

Тази година тук меко казано не останахме безразлични към електромобилната тематика, още повече, че от някои организирани събития за пореден път стана ясно очевидното: по темите на моторизацията и мобилността българската държавна администрация представлява една последователно отглеждана голяма и кръгла нула. Но не е само тя: липсата на смислен обществен разговор, освен всичко друго, е и индикатор за дефицит на компетентни участници. Не пропускаме, че към Консултативния съвет по Европейската зелена сделка има Комисия за устойчива мобилност, но съдейки по протоколите от проведените до момента срещи от този формат не следва да се очаква концептуализирана картина на българската автомобилна проблематика: просто трябва да си признаем, че понастоящем нямаме интелектуалния и професионален капацитет за осмисляне на проблематиката в цялата й системна сложност, вземайки предвид националните си особености. За стратегическо, визионерско целеполагане, с чиято помощ постепенно и последователно да превърнем българския автомобилен парк от заплаха за националната сигурност в истински устойчив инструмент на модерността на този етап не е реалистично да говорим. Още по-нереалистично става то и в светлината на последните дебати в парламента по отношение предоговарянето на Плана за възстановяване и устойчивост с реформите по който сме доникъде. А защо разчитаме само на него в контекста на 68-те милиарда евро БВП през 2021 и дългия хоризонт на задачата изобщо е един напълно неясен въпрос.

На сходно количествено и качествено дередже е стихийно развиващата се

зарядна инфраструктура, чийто път напред до момента само илюстрира липсата на

национална визия за развитие на мобилността в страната ни.

Искрици надежда на тъмния пейзаж – онагледен и през тежките ни регионални диспропорции – дава първоначалната активност на новия

председател на управителния съвет на ААП Александър Костадинов, но

привличането на институционално внимание (за общественото да не говорим) по една целенасочено

избягвана 33 години тема е меко казано нелека работа, за която ААП ще имат

нужда не само от време и натиск, а от стратегически съюзници, каквито на този

етап все още не се виждат. Един от тях е секторът на компонентното автомобилно производство, чийто тих, но постоянен ръст в последното десетилетие го направи фактор, сравним с енергетиката,

Дадох обет да не се повтарям, но когато човек се изправи пред бруталната

картина на автомобилния ни задвижващ микс, в който победният поход на дизелите

и самогазифицираните бензини продължава, просто няма начин: това е поредната

илюстрация на тъжната ни автомобилна посредственост.

Истинската тежка автомобилна катастрофа обаче се илюстрира

от средната възраст на автомобилния ни парк, която освен, че или се срамуваме,

или просто не можем да измерим както трябва (неофициално се твърди, че е в порядък 20,5 години), представлява реалното доказателство за

невъзможност да се справим със състоянието на най-важния елемент от транспортната

си система; този, който реално пренася обществените ни отношения на колелата си

– автомобилът.

–

И така, в толкова сложна и обусловена от динамиката на разнообразни фактори,

често движещи се по противоположни вектори, автомобилна екосистема едни

съумяват да изковат феноменални финансови резултати, а други продължават да

демонстрират пълна несъстоятелност. Като компании някои направиха респектиращи

приходи, а като държава загубихме поредната автомобилна година. Несигурност е ключовата дума, а аз така и не изпълних обещанието си.

Няма коментари:

Публикуване на коментар