Онези, които се интересуват от тенденциите в световната индивидуална

мобилност, вероятно наблюдават с интерес промените в потребителското поведение в резултат

от пандемията: рискът от излагане на вируса кара много потребители да се

отказват от обществения транспорт, обръщайки се към индивидуалния.

Последни проучвания показват, че в световен мащаб хората искат да

притежават и използват превозно средство повече, отколкото преди появата на Covid-19.

И докато клиентските нагласи могат

да бъдат непостоянни, а проучванията – обект на различни по тежест отклонения, повторяемостта

на констатацията през 2020-а подсказва, че трябва да се приемат сериозно.

Ако все повече хора искат да имат превозно средство, тогава да очакваме ли

ускорено възстановяване на търсенето на нови (и употребявани) коли? Ако допуснем, че икономическите пандемични

рани няма да са прекомерни, а с вируса ще трябва да се научим да живеем поне

средносрочно, това не предполага ли ускоряване на търсенето? А какво би означавало

за устойчивостта?

В последните години витаеше някакво усещане за неизбежност на дългосрочния

спад в употребата на автомобили в градски условия. Да, пилеещият време и ресурси претоварен трафик е универсален

негатив, водещ до допълнителни екологични и обществени разходи, а персоналната

мобилност е с далеч по-ниска ефективност и устойчивост от споделената (в традиционната й форма на обществен

транспорт). Логиката тук не

се е променила, но изглежда се е променил потребителят – поне засега.

Навлизаме ли в конфликт на интереси или нещо като колективна форма на

когнитивен дисонанс?

Да, мнозина са наясно, че увеличената им склонност към шофиране е

неоптимална заради изброените причини, те все пак са решени да използват личния

транспорт, намалявайки риска от зараза.

В крайна сметка – ако приемем, че нормалността все пак ще започне да се

връща – временната нужда от повече сигурност, предлагана от личната мобилност,

вероятно ще бъде преодоляна от постоянната потребност за справяне с

устойчивостта, като тя печели дългосрочно.

Междувременно ситуацията би могла да роди и друга последица: ако приемем,

че потребителите засега са решили да пътуват по по-малко ефективния способ, то

политиците може би биха могли да насърчат това да се прави по най-чистия начин?

България

Връщайки се на наша територия, да не пропусна, че вътрешната ни

проблематика няма нищо общо с отвлечените философски теми на мобилността, върху

които умуват по света; тук, както безчет пъти е ставало дума, кахърите са

несравнимо по-примитивни и се въртят около различните превъплъщения на

бедността и липсата на качества за управление на обществените ни системи, сред

които е и транспортната.

Така за никого не вярвам да е изненада, че традиционно най-бавният

автомобилен месец – януари започва като продължение на трудната 2020-а: тазгодишният

януарски спад е по-дълбок от предходния и това не би следвало да ни стъписва. Както

процентните, така и абсолютните ни стойности са ниски – обстоятелство, което

вещае облачен автомобилен хоризонт. Големият реторичен въпрос е имаме ли качества

за преодоляването му, стартирайки от ниската отправна точка.

Преди него обаче две думи за данните на МВР. Вече седма година, откакто ги следя,

качеството им не се е променило: липса на базова грамотност, консистентност и

аналитичност, както и желание за подобряването им, са сред причините, поради

които България е сиво петно на автомобилната карта, данните от което просто не

стават за работа по стандартите на световните браншовици (OICA/ACEA) и анализатори (без изключение). Така те справедливо отразяват качеството на живот

в автомобилната ни екосистема, тенденциите в която логично следват останалите

ни провали.

Спадът в продажбите на нови автомобили, разбира се, не е уникален: сходни

тенденции, пряко зависими от мерките за социална изолация, изпитват и много от

най-големите европейски държави, водени от Германия (-31%, дължащи се основно на прекратените бонуси за насърчаване на потреблението и мерките за изолация), Испания (най-лош януари от 1989-а), Италия (-14%) и Франция (-6%). Проблемът у нас са традиционно слабите абсолютни стойности, които в

комбинация с ниските ни транзакционни цени произвеждат много сериозен натиск

върху пазарните участници. Разбира се, далеч не всички страдат солидарно, но

климатът ни е традиционно суров, най-вече, омръзна ми да го повтарям, заради

системната институционална несъстоятелност и дефицита на натиск от сектора.

Един от вечните институционални аргументи за бездействие е било обстоятелството, че нямаме автомобилно производство. С това си отношение към сектора няма и да имаме – добавям аз.

Сериозно свиване и в реекспорта – под половината от историческата норма. Една от причините вероятно е занижената

толерантност от страна на производителите към загубата на марж от презграничните

трансфери: периодът е суров за всички и на подобни течове, дори в името на

съхраняването на жизнеспособността на партньорите, започва да се гледа не така

толерантно, както преди.

Рано е да правят каквито и да било изводи от топ 50, освен очевидният: България

е пазар, на който продава преди всичко ниската цена.

Повтаряно отново до безкрайност, но за протокола: електрическа мобилност (

с едно крехко изключение в лицето на Spark

и то в един град, и то с куп уговорки)

у нас не съществува. Причините са основно три: бедност

(

електромобилите на този етап

са привилегия на богатите общества – говорили сме многократно)

, липса на субсидии (

технологията е далеч от финансова и оперативна

равностойност с конвенционалната и не може без подкрепа)

и дефицит на инфраструктура (

без развиваната повече от век

конвенционална мрежа от бензиностанции двигателят с вътрешно горене не би бил

хегемон)

. Четвъртата причина

е в липсата на концепция какво да правим, за да преодолеем задълбочаващата се

пропаст дори със съседите, но даже и да я измислим утре, процесът няма как да

бъде бърз. Хубаво е да помним, че просветеното отношение към един сектор е сред мощните инвестиционни магнити. За справка: Унгария,

която предстои да стане най-големият европейски производител на батерии.

Инвеститор този път са корейците от SK Innovation

, а унгарското правителство демонстрира много

висока грамотност по отношение управлението на индустриалните трансформационни рискове.

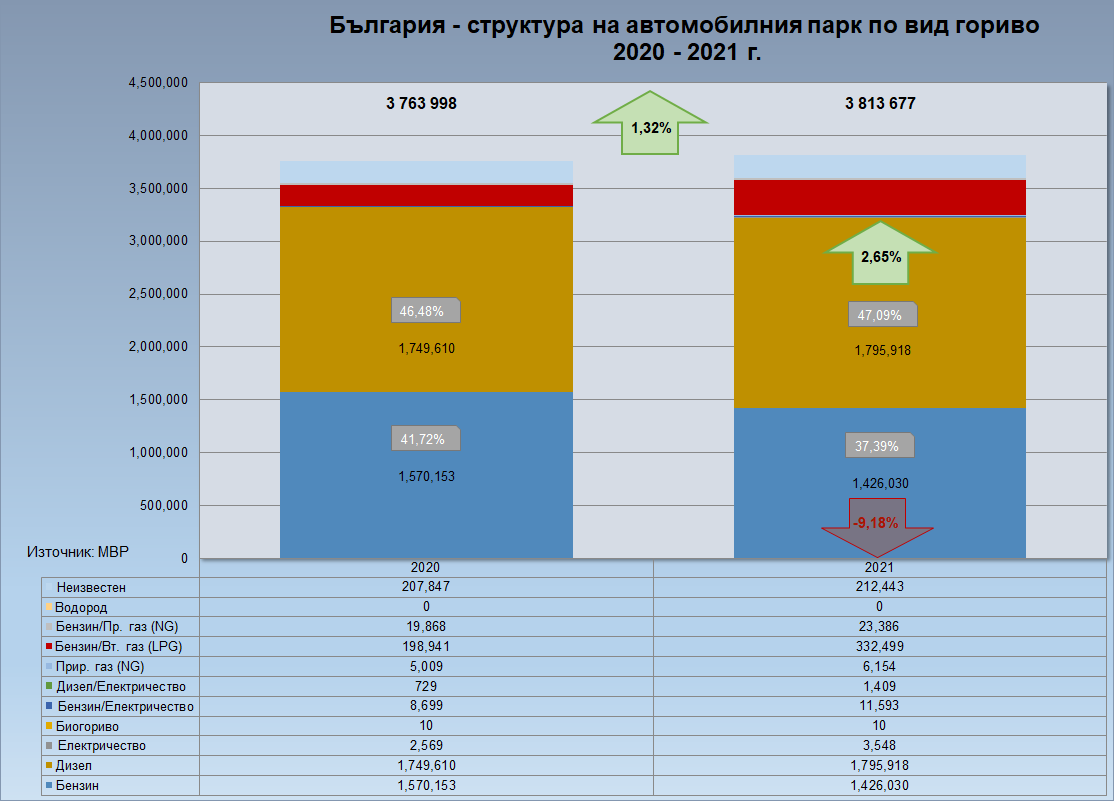

Така логично стигаме до тъжната структура на автомобилния си парк,

доминирана от дизелов и вторично газифициран скрап в техническо

състояние, представляващо заплаха за националната сигурност.

Чиято възрастова структура отразява 30-годишното ни бездействие.

–

Такава е отправната ни точка през 2021: пандемията прилича на много

по-малък проблем от нас самите и хроничните ни вътрешни неволи.

Няма коментари:

Публикуване на коментар