Ефектът Хавана

Октомври бе месец за новини – това едва ли някой ще опита да оспори. Но те всъщност

не бяха новост.

Вижте само: ЕС прие забраната за продажба на автомобили с двигател с

вътрешно горене от 2035 г., които според текущите ни разбирания се смятат за емисионно

интензивни. По силата на същите разбирания ги заместват електромобили, а в

краен, но очевидно не много желан случай, ЕК планира да проучи приложението на

синтетичните горива, с което все пак не зазижда вратата към конвенционалните

задвижващи системи. Може и да звучи като новина, но действията по тази тема са всичко друго не и новост, а само тук ги нищим

с неувяхващ интерес вече десетилетие.

Йенс Гизеке от ЕНП по повод очевидната авантюра: „С днешното споразумение

„ефектът Хавана“ става все по-реалистичен. След 2035 г. улиците ни може да се напълнят

с ретро автомобили, защото новите коли или не са налични, или не са достъпни.

Днешната сделка затвори вратата за нови технологични разработки и сложи всички

яйца в една кошница. Това е грешка".

Парижкият автосалон пък бе декор на разговори между Еманюел Макрон и Олаф

Шолц, на които са обсъждани протекционистични мерки в духа на американския

„закон за намаляване на инфлацията“ с идеята на субсидиране да подлежат само

автомобили, произвеждани в Европа. Френският президент в интервю пред канал France

2: „Имате Китай и САЩ, които

защитават своята индустрия, а Европа остава отворена за всички ветрове – ние

трябва да се променим. Франция и Германия трябва да се държат заедно: останахме

твърде отворени, защото много от нашите автомобилни производители продаваха добре

в Китай и не искаха да затворят нещата.“ Новина – да, новост – не, само форма

на закъсняла реакция на отдавна излъчвани индустриални сигнали.

Същевременно сериозен компонент от електромобилния пазарен ръст в Европа се

дължи на поредната вълна китайска автомобилна инвазия, която този път се

свързва с третия най-стойностен автомобилен производител след Tesla и Toyota – BYD. Практически всички автомобилни капитани изразиха загрижеността си, но

най-добре се справи главният изпълнителен директор на Mercedes-Benz Ола Калениус: „Интензитетът на

конкуренцията нараства: това е най-забавното време за работа в

автомобилостроенето от 1886 г. насам. И най-несигурното.“

У нас пък имаше развитие по

тема, за която в сектора знаем още от миналата

зима, а по-прозорливите се досетиха какво предстои още след назначаването на

Лука де Мео за изпълнителен директор на Renault и отчетените рекордни загуби от 8 млрд. евро за

2020-а. Сега в Emil Frey Group са пред най-интересната част – съприкосновението с реалността, което не подлежи на

съпоставка и с най-задълбочения дю дилиджънс, а българската автомобилна

дистрибуция продължава по пътя на преструктурирането си, за който промяната в структурите

на Renault и Dacia

(Nissan ги следва по петите, но в

друга посока) е само един от

поредните километрични камъни, макар и по-голям.

2023 година изобщо се очертава като интересна във всеки смисъл на тази дума,

а междувременно от новото ръководство на ААП в лицето на управляващия директор на

„Мото Пфое“ Александър Костадинов се надяваме да видим бързи първи знаци, че надеждата

автомобилният бранш в България да постави проблемите на българската моторизация

с характер и решителност, съответстващи на катастрофалното й състояние, не е

въпрос на когнитивен дисонанс и празни надежди.

И така, изпратихме октомври с още един сигнал за ръст спрямо 2021-а:

комбинацията между натрупано постпандемично търсене, по-ниска интензивност с

дефицитни компоненти на продаваните тук коли и дългите опашки търпеливо чакащи

безкрайните си срокове на доставка флотски и индивидуални потребители

продължават да поддържат инерционния пазарен момент. Какво ни чака по коридора

на стагфлацията и все по-оскъдния публичен ресурс е тема, която без ентусиазъм си

запазвам за годишния поглед към 2022, а сега да продължим нататък.

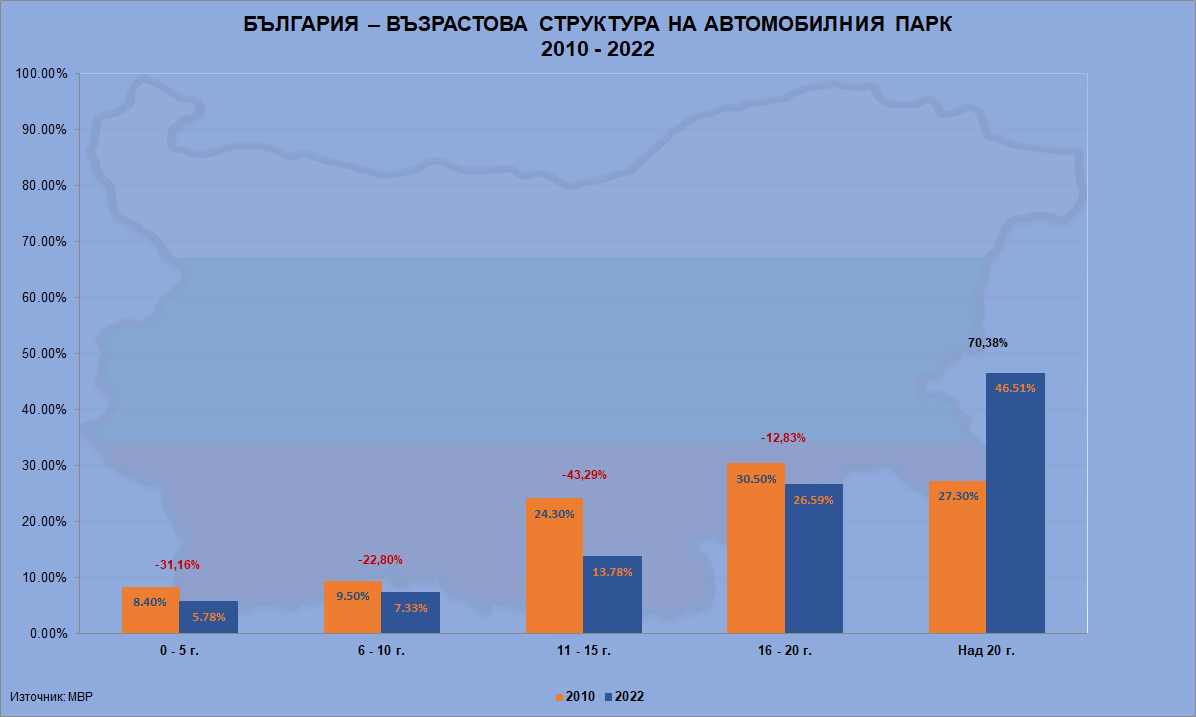

Очевидно все още сме твърде далече от стойностите на 2019-а и наваксването им няма да бъде възможно по метода на нищоправенето, към който се придържаме вече пълни 33 години. То личи и от балансите на задвижващите системи, при които ACEA отчитат почти 12-процентен дял на електромобилите за деветте месеца, а у нас той е около три пъти по-нисък, при това с потенциално нисък ръстов таван, обусловен от – днес има да се връщаме към него – „ефектът Хавана“, който у нас е част от ежедневието, не въпрос на бъдеще.

Друг елемент от него са драстичните регионални диспропорции на бедността,

от които по нищо не личи да има близки предпоставки за измъкване.

Червеното мастило в класацията на марките, както и през миналите месеци, се

обуславя преди всичко от способността им да доставят и чак след това от

моделната цикличност или активността им на местния пазарен терен.

Автентичното ни вътрешно търсене на нови автомобили никога не се е

характеризирало с голяма сила, а сега – под натиска на инфлацията и ерозиращите

доходи – системната му слабост предстои да лъсне с целия си блясък. Въпросът

дали сме в състояние да предприемем нещо смислено, за да го оздравим ми се

струва дълбоко риторичен: до доказване на противното поставям чавка в

квадратчето, озаглавено с „не“.

В топ 50 няма нищо специално за отбелязване, освен цената на челните места

на Toyota: дали тя е за

сметка на финансов резултат, който ще движи следващия трус на тектониката в

дистрибуцията е очевидна тема с продължение през следващите месеци.

За т.нар. електрификация не мога да кажа нищо по-определено от това, което

виждам с очите си: за последните 12 месеца делът на електромобилите в

автомобилния парк се е повишил с внушителните 90,82% – от 0,08 до 0,15%: с тази покупателна

сила и с нулевите ни усилия и политики – толкова. Съвсем друг, по-общ въпрос е

дали харченето на очертаващия се като все по-дефицитен публичен ресурс би

следвало да субсидира по-агресивно поскъпващите електромобили и дали въобразеният емисионен резултат от

тях надхвърля колосалното усилие с все още неизследвани екологични последствия

от добива на критичните суровини нагоре по веригата на доставките, за рисковете

от географското им разпределение да не говорим.

Изобщо батерията с нейната технологична и доставна верига се очертава като

определяща на индустриалното автомобилно бойно поле. Това обаче е още една

отделна, много голяма тема, по чийто последствия тук явно нямаме ресурс да

мислим. А и видимо не изгаряме желание, тъй като тактическите задачи на деня са

напълно други.

В ситуация на инатливо последователен отказ от смислени действия,

предшествани от членоразделен мисловен и аналитичен процес, не би следвало да

се чудим на безконтролния ръст на дизелите, следвани от бензиновата

самогазификация.

Какво да кажем в края и за „ефекта Хавана“, който тук е норма, срещу която

до момента не съм чувал нищо повече от мрънкане с изчервени бузи: с това

поведение катастрофалната картина на европейско автомобилно сметище отдавна е

придобила устойчив вид, а усилието да я обърнем с нищо не личи да е по силите и

в дългосрочните ни цели. Още по-малко вероятно е да стане в очертаващата се кризисна каскада.

Казано по друг начин, от музикална гледна точка тактът 10/12 е напълно

неуместен.

Няма коментари:

Публикуване на коментар