Размитият контур на надеждата

Автомобилната индустрия премина трудни две години, а в началото на 2022-а

ситуацията остава сложна:

основните предизвикателства са продължаващият дефицит във веригата на доставки

и разпространението на Омикрон.

Заключителните месеци на отминалата година изпратихме с глобален продажбен коефициент на леките превозни средства в порядък над 80 млн./годишно при най-ниска точка през септември, когато падна до 74. Данните от последните месеци показват две неща: първо, най-тежкият удар и последствията му върху доставките вече може би се е случил; второ, пазарната активност остава доста под предпандемичните норми от 90+ милиона.

Моментната картина демонстрира пазарни нива под равнището на базовото търсене: складовите запаси са ограничени, отстъпките са значително по-ниски, а транзакционните цени са по-високи. Към бездруго сложната картина да добавим и това, че последният вариант на коронавируса изглежда по-предаваем, но затова пък води до по-малко хоспитализации, поради което всички се надяват последствията от него да са по-приглушени, отколкото при предишните варианти. Това разбира се не означава, че ефект няма да има, но рискът от голям икономически спад, казват анализаторите, е по-скромен. Текущата базова прогноза на Oxford Economics например предполага ръст на глобалния БВП от над 4%, въпреки увеличената им предпазливост за първо тримесечие. Те очакват растежът да бъде подкрепен от възстановяване на разходите на домакинствата, което ще се възползва от натрупаните по време на пандемията спестявания, въпреки че бюджетите им като цяло са изправени пред по-висока инфлация.

Независимо от този умерено подкрепящ основното автомобилно търсене фон, сянката

от дефицита на доставки на полупроводници ще продължи да действа като силен насрещен

вятър: през януари Toyota

съобщиха, че заради компонентния недостиг няма да постигнат годишните си

производствени цели, а пандемията само засилва колебанията. И ако от Омикрон

все пак не се очаква да извади търсенето от релси, той ще продължава да бъде

заплаха за изключително сложната автомобилна верига на доставките.

Предвид изброеното, автомобилните аналитици гледат към пазарния хоризонт на

2022 с очакване за подобрение, най-вече заради очаквания спад на ограниченията

в предлагането и производствения ръст, въпреки, че дори догодина отрасловият производствен

обем ще продължи да изостава от предпандемичните нива.

Проблемната верига на доставките доведе реекспорта до най-ниски исторически нива

България

Скромният ни вътрешен автомобилен пазар естествено консумира с пълни шепи

големите световни и най-доброто от регионалните тенденции, а все още бедните визуално графики от началото на годината

по правило отразяват резултатите от дистрибуторската работа през последното

тримесечие на миналата. Това е причината да не ги коментираме специално; не и

преди да се е понатрупало поне едно тримесечие, и тъй като днес говорим за

хоризонт, от новото правителство секторът очаква най-после повече внимание и преди

всичко повече разбиране на проблематиката му, към която предшестващите се отнасяха със солидарно равнодушие в условия на

пълното отсъствие на властова субектност и елементарна експертиза.

Не че първите

им опити не бяха белязани с пламъка на аматьора-наивист, но самият факт, че

опит бе направен говори за движения под привидно тихата повърхност, което –

иска ми се да го мисля – е положителен знак, макар и крайно колеблив. Една от

многото задачи на това правителство е тази година да се превърне първо в

любопитен слушател и конструктивен анализатор на пренебрегваната с десетилетия

българска автомобилна проблематика, а впоследствие – искрено се надявам и на

това – и в по-просветен, и компетентен регулатор и партньор в едни процеси, за

които само тук говорим вече над десетилетие.

Дърпам веднага ръчната на предозирания ентусиазъм, най-малкото по две

причини: първата е присъщата на държавната администрация бавност, а втората и

по-неприятна – тежкият кадрови дефицит и недостигът на хора в нея, които имат

понятие от автомобилна проблематика. Така пълната липса на обществен разговор

се обяснява с отсъствието на квалифицирани кандидатури за участие.

В подобни условия първите числа от автомобилната чаршия поднасят още от

същото. Новостите са предимно в детайлите, където няма как да не забележим завръщането

на червеното мастило, предизвикано най-вече от различния успех, с който

производителите управляваха компонетните си дефицити, както и тактическите

умения на дистрибуцията бързо да реагира и по възможност адекватно да играе с

трудните за прогнозиране възможности за управляване на традиционно слабото ни

първично търсене.

Рано е още да говорим за класации, разбира се, но виждам първи признаци за

пукнатини в монолитното представяне на Dacia и Renault, виновник за който са хората от видимо намиращите се в подем Toyota, очевидно справящи се тактически

добре с тия задачи с повишена трудност.

Това личи както в дебютното им пазарно представяне през първия месец, така

и в топ 50 на най-продаваните. Но повтарям: за каквито и да било изводи е още

твърде рано – хоризонтът на декември е далеч.

|

| Делът на електромобилите расте, но абсолютните стойности са дълбоко символични |

И тъй като духът на времето повелява електрификация, днес искам да откроя две

графики.

Първата от тях е тази на броя зарядни станции в Европейския съюз –

показател, по който просто няма как да не сме сред най-изостаналите, но не това

е най-важното, а обстоятелството, че един от ключовите лостове за насърчаване

на нискоемисионния транспорт е разбирането за стратегическата важност на алтернативната

му зарядна инфраструктура.

Моментният ентусиазъм по автомобилния ток видимо не страда от тежката криза

с цената му, която моментално се отрази на опциите за безплатно зареждане; по-същественото

е, че не можем да разчитаме на какъвто и да е електрификационен пробив, ако

продължаваме с лишеното от хоризонт и цялостна представа „развитие“ на

зарядната инфраструктура, плод на некоординирани, атомизирано

разхвърляни инициативи.

|

| Както всяка инфраструктура, така и качеството на зарядната е ключов инструмент за управление на електромобилното търсене. С картина като тази не можем да се надяваме на много |

Част от последствията е вече очерталият се проблем с разнообразието от зарядни мрежи, платформи, приложения и методи за достъп/разплащане до/с тях, който виждаме в далеч по-напредналите държави. Така, за да пътуваш в страната (за извън нея не започваме дори) се налага да имаш безкраен брой мобилни приложения и/или карти – всяко със своите досадно различни функционални изисквания и акредитиви за влизане, активиране, плащане и т.н.

Всички пазарни

актьори, които искат да се откроят като пропоненти на електрическата мобилност,

трябва да обединят усилия в създаването на обща дигитална инфоразплащателна

платформа и да се конкурират в мощността, плътността, цената или каквито искат

други параметри, но не и в разнообразяването на и без това вече големия и

функционално разнороден мрежов и платформен миш-маш. Най-добре ще направим,

ако за решаването на проблема мислим като за уеднаквяването на зарядните

устройства на умните телефони, защото унификацията е универсален метод за

стимулиране на потреблението.

|

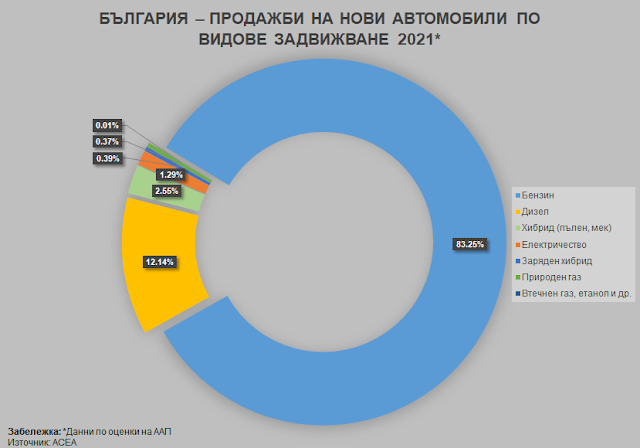

Така за никого не бива да е изненада и резултатът от публикуваните преди дни данни от ACEA за структурата на европейското автомобилно потребление по видове задвижващи системи. Нашият принос в тази информация не идва от МВР, чийто данни продължават да страдат от сериозни проблеми с консистентността и пълнотата си (бавна и лишена от воля и професионализъм е държавната администрация, нали ви казвам), поради което България отсъства от европейската пазарна карта – не само заради символичните си количествени резултати, а и поради крайно неприемливото качество на информацията за тях.

Та опитът на ААП да обобщят и систематизират онази част от информацията, до

която имат достъп през членовете си, води до един резултат, който, макар и

непълен, се характеризира с представителност: конвенционалното задвижване

формира над 95% от автомобилния ни пазар, а делът на дизелите се увеличава (в

това впрочем няма нищо лошо – автомобилите са нови).

За разлика от нас, средните стойности в Европейския съюз са, както следва: бензин – 40%, дизел – 19,6%, хибриди – 19,6%, електромобили – 9,1%, зарядни хибриди – 8,9% и т.н. Драстичните разлики не изненадват, но подсказват колко много работа предстои на автомобилната ни нива, която трийсет и трета година стои занемарено буренясала.

|

| Маршът на старите дизели и незнайно как газифицирани бензини продължава необезпокояван |

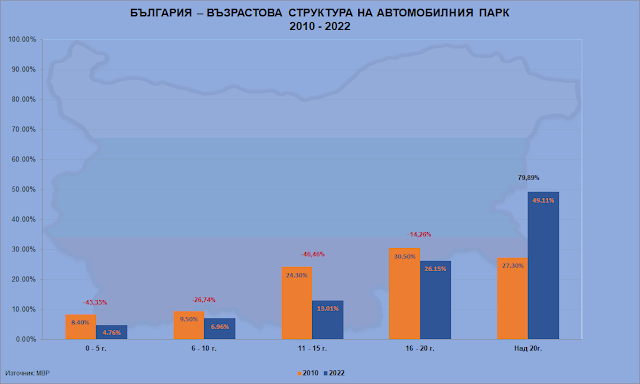

Като говорим за автомобилни бурени, някак естествено се сещам за тъжната

структура на автомобилния ни парк, делът на дизелите и вторично газифицираните

бензини в който очаквано и неудържимо расте – когато действията не се променят,

по неизбежност такива са и резултатите.

Междувременно организаторите на зимната пекинска олимпиада демонстрират безпрецедентно високи приложения на нискоемисионния, енергийно ефективен транспорт във всички

пътнически автомобили и в общо 84,9% от превозните средства, участващи в

логистиката й.

По-рано тази седмица от щата Мичиган пък дойде информацията, че близо

до историческата централна железопътна гара на Детройт догодина предстои

откриването на първата миля от американската безжична пътна зарядна система,

която ще използва метода на електромагнитната индукция за зареждане на паркирали

и движещи се електромобили. Основен участник в изграждането й е израелският

стартъп Electreon, а отсечката е разположена в създадения през 2020

г. район за мобилни иновации Michigan Central, в който

Ford и Google са в тясно сътрудничество с градските и щатски власти.

–

При цялото ми добро желание днес да завърша с оптимизъм, българската гледка към хоризонта

на 2022-а засега е доминирана от размитите пожелателни контури на надеждата и катастрофалната

реалност на бруталната ни възрастовата структура – проблем, който не подлежи

нито на бързо, още по-малко на лесно решаване. Една буквално много токсична автомобилна тема,

която ще продължава да ни кара да се питаме с умен поглед къде са инвеститорите, ако не се хванем за работа. Незабавно.

|

| Тук думата е само една: катастрофа |

Няма коментари:

Публикуване на коментар