На почетна дистанция от новините

Макар летен и горещ, юли все още е работен месец и това успя да проличи дори в автомобилна България: президентът Радев бе специален гост на организираното от „Аутомотив Клъстер България“ и „Асоциация на автомобилните производители“ събитие с амбициозното заглавие „Автомобилната индустрия среща властта“. Приемам за голямата грешка на нас, автомобилните хора, обстоятелството, че когато говорим за автомобилна индустрия, у нас разбираме преди всичко сектора на доставчиците I-III ред, докато за състоянието на българската моторизация, автомобилен парк и пазар се говори в констативно-пожелателната плоскост на общите приказки и фундаменталната некомпетентност. В този контекст се питам кого точно срещна и с кого се размина автомобилната индустрия, защото заключения като направените на събитието от министъра на най-младото ни министерство – това на иновациите и растежа (кой знае защо поставено във водещата роля на това събитие) – не обещават нищо ново на българския автомобилен хоризонт. А причината е, че преди да каним държавната администрация на подобни събития, трябва да я образоваме и преобразим в равностоен участник в тях, какъвто в момента не е поради липсата на базова компетентност; за способности за структурирана концептуализация на уж ресорната й проблематика не смеем даже да мечтаем.

Чудя се изобщо има ли смисъл да се питаме какво са правили в това време представителите на всички останали министерства и агенции, имащи теоретично нещо общо с политиките в моторизацията и мобилността, а на практика демонстриращи коктейл от равни части несъстоятелност и незаинтересованост. Преди подобни събития секторът трябва да организира постоянно действаща образователна платформа по всеобхватните аспекти на автомобилната проблематика, през която да минат всички – от младшия експерт в Н-ското министерство до вицепремиера, президентските съветници и всички членове на парламентарната транспортна комисия. Така ще има поне минимален шанс на мястото на аматьорите да срещнем потенциални участници в обществен разговор с базова тематична автомобилна грамотност и повече от нулевите днешни шансове за зачатъци на смислен резултат.

Писането на закон, който ще насърчи продажбата някой и друг електромобил със субсидии от Плана за възстановяване и устойчивост много вероятно ще подобри временно финансовите резултати на мнозина от пазарните играчи, но няма да има кой знае какъв друг ефект върху качеството на българската автомобилна екосистема, която се нуждае не от повърхностното внимание на шепа „прелетни“ държавни чиновници, а от цялостно осмисляне на катастрофалната българска автомобилна картина и създаване на дългосрочна стратегия за действителното й съдържателно подобряване, отразяваща реалните български особености, а не преписваща папагалски текущия лишен от трезва мисъл евронаратив.

За чието качество и резултатите от който впрочем можете да съдите дори само по обстоятелството, че водещ автомобилен колос като Volkswagen Group (с тяхната революционна MQB платформа) са принудени да купуват миноритарен дял в младите си, създадени през 2014-а (след нея!), китайски конкуренти XPeng. Целта е придобиване на, внимание, старата им платформа G9 'Edward' за нуждите на групата. Ето една превъзходна илюстрация за това как с един замах управляващ псевдоелит може да ликвидира повече от едновековното решаващо технологично предимство на най-мощната си индустрия. С всички напълно непонятни за тях обществено-икономически последствия.

Връщайки се в България, да не пропусна, че настоящият председател на управителния съвет на ААП, Александър Костадинов проявява радваща активност по отношение на работата си със съответните комисии в настоящия парламент, ала големият проблем по тази линия е пълното отсъствие на компетентни участници в разговор по проблемите на българската автомобилна екосистема, т.е. те представляват неуместна цел. За някакви реални резултати продължаваме и дума да не можем да обелим. Е, някакъв закон за насърчаване на електрическата мобилност естествено ще бъде качен за обществено обсъждане, а впоследствие и сигурно приет, но на този етап очевидно нищо повече и по-качествено не сме в състояние да сътворим.

Казано по друг начин, „Какво да се прави?“ е прост въпрос, на който автомобилна България не желае да търси съдържателен отговор вече 34 години. Простете колебливия ми оптимизъм, но не виждам нито една предпоставка да го направи и днес.

Колкото до българския автомобилен пазар, както многократно сме говорили

през годините, с известно изоставане той практически следва европейския: ако ACEA отчита ръст от 17,9% за полугодието,

то нашият за седемте месеца е 18,11 – ефектът от натрупаното през последните

години търсене и разтоварването на бремето от компонентния дефицит дават положителен

тактически резултат. Колко устойчив ще е той в светлината на насрещния

икономически и финансов вятър е тема, по която тепърва има да умуваме след края

на започналия вече глупав сезон.

При всичкия ни позитивен темп все още не сме достигнали нивата от 2019-а, ала

е факт и че сме ги приближили – процентният диференциал е вече едноцифрен.

Няма новости в продажбите по видове гориво, където делът на електричеството

напълно логично е в порядък три пъти под отчитаните от ACEA 15,1%.

Статична е картината и в регионалното разпределение на продажбите, в която

дяловете на водещите региони отразяват все така красноречиво дълбоките разделения

на българската бедност, от която произтича крайно неравномерното им разпределение

– още една тема, по която сме доказали, че не можем да мислим и действаме

членоразделно.

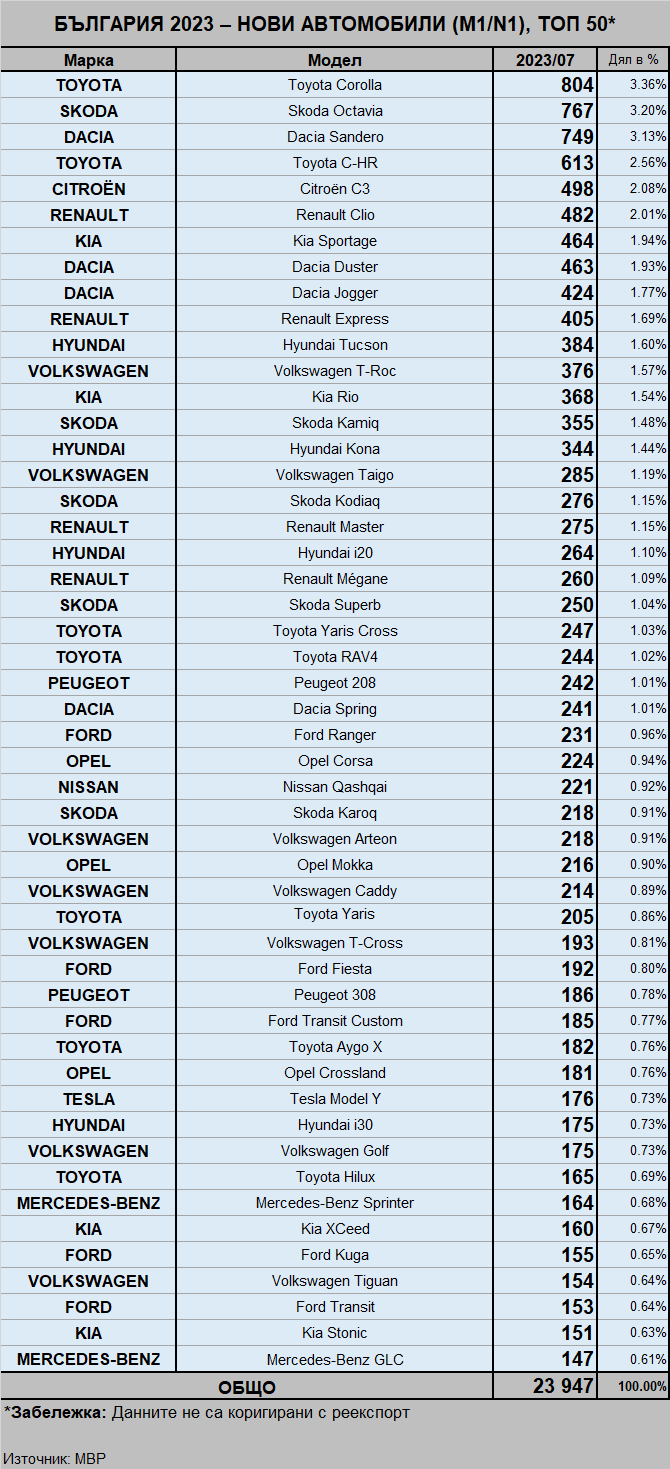

Честно казано, най-забавен в подреждането по марки ми се струва сюжетът с представянето на Tesla, чието потребление демонстрира едно просто обстоятелство, на което, освен да се посмеем, следва да погледнем и съвсем сериозно: парите на индивидуалните потребители следват модата ирационално. Малцината, които могат да си позволят лукса не просто да притежават техника, придобита без субсидия, но чийто най-близък сервиз е в друга държава, не се вълнуват особено от съпровождащите неудобства; стига им тая награда да се самоотъждествяват с авангарда на автомобилния прогрес, носещ високо факела на просвещението. Обстоятелството, че Tesla са обект на колективен иск заради системно преувеличаване (да си го кажем направо: брутално лъгане) на пробега например е несъществуващ проблем от друга планета. Повтарям: подигравките към подобна потребителска нагласа биха били една много повърхностна и едностранчива реакция. На мястото на колегите си аз не бих спял нощем, мислейки как да се възползвам. Не бива да пропускам само да отметна обстоятелството, че в подреждането по марки все по-отчетливо се отразява загубата на интерес към самоцелното водачество в каквито и да било класации: нормата на печалба от единица продадена кола е с решаващо по-висок приоритет от всякакви измислени подреждания.

Реекспортът е сравнително устойчив, а онази част от него, която подлежи на

проследяване през данните на МВР, демонстрира по-скоро осъзнаването, че

реалният бизнес смисъл е само в продажбите на вътрешния пазар. Сега остава най-трудното:

да измислим как да го увеличим.

В най-успешните 50 по продажби наблюдавам логичната тенденция доминацията на моделите от типа кросоувър (любима дума)/SUV да не е така категорична, както в Европа – едно обстоятелство, чието обяснение трябва да търсим в традиционно рехавото ни индивидуално търсене.

Докато в България не поумнеем и забогатеем решително, делът на електромобилите

ще се характеризира с текущите си символични измерения, потенциалът за чийто

ръст се характеризира с ниския таван на покупателната ни способност – добре би

било най-после трезво да го осъзнаем. И да формулираме поведението и политиките

си съобразявайки с нея, а не с подлежащите на изживяване квазирелигиозни увлечения, произтичащи

от текущия zeitgeist.

Така и върху структурата на автомобилния ни парк по видове гориво няма

какво толкова да се умува: докато не променим действието, резултатът ще

продължава да се характеризира с победния поход на дизелите.

Старите дизели, ако трябва да добавим, съобразявайки се с възрастовата ни

структура, която, освен че не можем да измерим така, че данните от България да

станат годни за външна употреба, е предпоставка да пазим почетна дистанция от

всички автомобилни новини.