Нищо ново не научихме и нищо старо не поправихме

Преди обаче да

надникнем в собствения си занемарен автомобилен двор,

нека все пак да се огледаме от по-високо.

Светът

По най-различни вектори 2023 бе много динамична. С общи продажби от 30,16

млн. превозни средства китайският автомобилен сектор счупи всички пазарни,

производствени и исторически рекорди. Причината, разбира се, е не само във

възстановилото се над очакванията вътрешно автомобилно потребление, но и в

износа, чийто почти 60-процентен ръст ще направи за първи път страната

най-големият световен автомобилен експортьор, изпреварвайки предишния водач

Япония. И още тук започвам с илюстрация за това колко разнородни са влиянията

върху пластовете в автомобилната индустрия: топ дестинацията на китайските

автомобили през 2023-а логично бе Русия: възползвайки се мигновено от

напускането на Volkswagen и Toyota, внесените там 841 000 коли направиха

годишен ръст от 545%, а здравето на автомобилния сектор е ключов носител на

китайския икономически растеж.

Eлектрификационният им подем (страната прави около 60% от световните електромобилни продажби) е толкова мощен, че успя да хвърли в паника

Европейската комисия, чието разследване срещу поднебесните електромобилни

субсидии се очаква да отнеме малко над година. Европейският автомобилен ужас е

напълно основателен – той впрочем се очаква да е сред основните сюжетни линии

на 2024-а, – а една от многото му илюстрации от по-миналия четвъртък бяха натоварените на

чисто новия китайски Ro-Ro кораб

“BYD Explorer No 1” 7 000 електромобила от едноименната марка за Европа.

Със своите около 15,5 млн. американският автомобилен ръст е сред

индикаторите, че икономиката им изглежда се справя с шока от лихвения

ръст, избягвайки рецесията. Пазарни наблюдатели отвъд голямата северноатлантическа

вода обаче предупреждават, че високата цена на парите ще мъчи потреблението

през настоящата година. Остава им поне утехата, че, макар и с малко, GM все пак изпревариха Toyota на финала в спринта за първото място.

Сметките за глобалното автомобилно производство още не са приключени, но

очакванията са то да бъде с около 5-процентен ръст спрямо 2022-а, т.е. някъде в

подножието на 90-те милиона.

На фона на всички насрещни ветрове, през 2023 очакванията в Европа бяха

електромобилите да крепят светлия лъч надежда в дъното на хоризонта. Би, но не

съвсем: прекратените в средата на декември електромобилни субсидии в Германия станаха обикновена илюстрация за нежизнеспособността на една задвижваща технология,

която в Европа с лека ръка (и лишена от здрав разум глава, добавил бих, без да се

колебая) тръгнахме да налагаме без грам готовност,

запращайки в кошчето над век технологично лидерство. С което впрочем стиснахме

силно златната си автомобилна кокошка (70 млрд. евро автомобилен търговски излишък за трите тримесечия на 2023-а)

за гърлото – едно безумно действие,

чийто кисели плодове тепърва има с пълни шепи да берем.

България

За мен 2023-а бе юбилейна в личен план – направих 30 години в орбита около колите.

Казвам го само защото за три десетилетия в България доказваме безапелационно,

че основната транспортна платформа, с чиято помощ пренасяме обществените си

отношения (далеч над 80% от

пътниците и товарите по суша), всъщност е без значение за институциите ни. На фона на сравнително

устойчивите национални макроикономически показатели (никого не настигаме в ЕС – няма какво да се

самозалъгваме) 2023-а доказа

за пореден път, че амбицията и капацитетът тук да се отнасяме просветено към един

от гръбначните прешлени на транспортната си система е равен на повече от кръгла

нула.

През декември вече споделих последни впечатления, поради което нямам

намерение да се повтарям; само ще кажа, че дълбокият дефицит на качества ни

обрича да метем тъмния и мръсен автомобилен ъгъл, оставайки трайно в миманса на

показателите след десетичната запетая като обем на новите автомобилни

продажби (0.36% от ЕС по-конкретно) и водейки устойчиво по средна

възраст на превърналия се в заплаха за националната ни сигурност автомобилен

парк.

Което изобщо няма да попречи на затварянето на една ръстова година, в която

много от пазарните актьори пожънаха паметни финансови резултати. Несигурността дали всичко това ще продължи пренасяме и

в новата година, а междувременно не мога пропусна факта, че за автомобилния ни

бранш 2023-а, освен всичко друго, бе поредна година на преструктуриране, в

която Emil Frey поеха Renault

Group, Grand Automotive – Nissan, а София Франс Ауто прибраха под общ чадър почти

целия портфейл от марки на Stellantis. Появи се и Voyah

България, чийто първи регистрации тук предстоят. Тази тенденция, наред с появата на нови участници, яхнали вълната на

китайския възход, ще продължава и през 2024-а – естествено ще ги следим. За

съжаление, нищо ново не очаквам по линия на крехкия баланс между

институционалното българско неможене и секторният автомобилен

конформизъм, който за над 30 години така и не събра смелост да влезе с повече

характер и последователност в една конструктивна полемика за днешния и бъдещ

ден на българската моторизация. Това няма шанс да стане и сега – да бъдем

реалисти, но да не се отплесвам.

За малко не успяхме да достигнем 2019-а и при толкова много фактори,

влияещи върху пазара и крехкото вътрешно автомобилно търсене нямам ни най-малка

представа дали ни предстои да го надхвърлим: векторите на влияние върху него са

толкова много и така разнородни, че всякаква прогноза няма смисъл.

Тежестта на София и броящите се на пръстите на едната ръка икономически

значими региони, следващи я на голяма дистанция, е отразена справедливо в

разпределението както на новите продажби, така и в употребяваните; ако трябва

да перифразирам, автомобилното търсене е продължение на икономиката с други

средства.

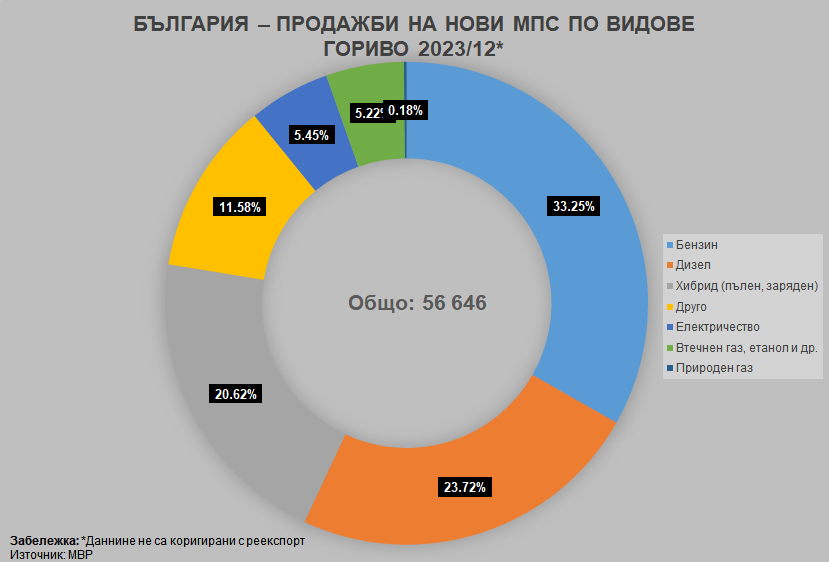

И ако ЕС би могъл да твърди, че с 14,6-процентния си тежко субсидиран дял електромобилите бяха основен ръстов двигател, то ние определено не можем да го кажем: да, от 4,01 са се качили до 5,22%, но абсолютните стойности на продажбите им са такива, че такъв в България определено е бензинът, а след него – хибридите. За пореден път няма да пропусна да отбележа устойчивата калпавост на данните от МВР, които не правят нищо, за да премахнат категорията „друго“ например, чието значително присъствие се обяснява само с ниското качество на процесите им.

Симпатизирам на радостта от обстоятелството, че броят на електромобилите

навлезе в шестцифрената плоскост, но процентните съотношения остават тъжни,

особено на фона на средната възраст на колите ни за чието състояние ще стане

дума след малко.

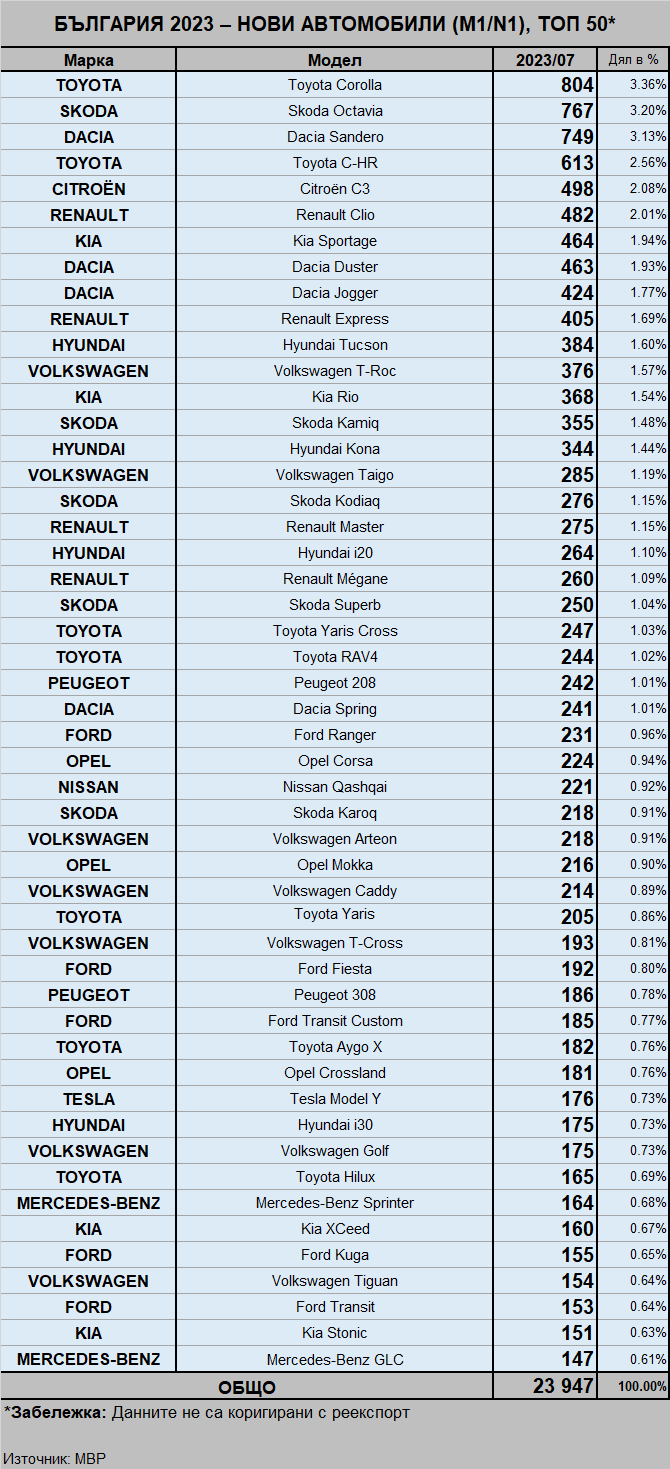

Водачите по марки са все имена сред обичайните заподозрени, като сякаш на Peugeot

им личи най-много, че са изоставили

амбицията за добро количествено представяне, фокусирайки се около маржовете си

на единица продажба, чийто внушителен ръст можем основателно да предположим.

Реекспортът не е мръднал в сравнение с година по-рано, което – с някой

единични изключения – показва, че вътрешното търсене е абсорбирало практически

изцяло 27-процетния ни ръст.

В топ 50 „Дачия“ си върнаха полагащото им се място на водач, а възходът на Tesla Model Y е колкото обясним с особеностите в породата на ранните осиновители, толкова и забавен предвид всички обратни страни на подобен избор, които те видимо и обяснимо пренебрегват.

Нямам какво ново да кажа и по разпределението на видовете горива: гонейки

50-те процента, дизелите са в процес на лесно обясним възход и това е толкова

устойчиво, колкото е отказът ни да се занимаваме с автомобилните си политики.

Пореден пример е напълно логичното отлагане на публикуването за обществено

обсъждане на т. нар. Закон за насърчаване на електрическата мобилност. А

причината – още веднъж днес ще направя мотивирано предположение – изглежда е в

това, че с писането му се заели хора, които нямат никакво понятие от

проблематиката на моторизацията и просто не знаят какво трябва да пише в него.

Утехата ми е в това, че тежкият институционален упадък е не само роден феномен.

За поредна година приключваме с катастрофалната ни възрастова картина: дори

при очевидната си неспособност да я мерим така, че да имаме съпоставими с

другите държави в ЕС официални показатели, безсилието и нежеланието да предприемем нещо

конструктивно личат от пръв поглед. А то

е пълно и не оставя – поне у мен – никакво обосновано пространство за

оптимизъм.

–

Така през 2023 България отбеляза ситуация на ръст по време на

несъстоятелност: нищо ново не научихме и нищо старо не поправихме.