|

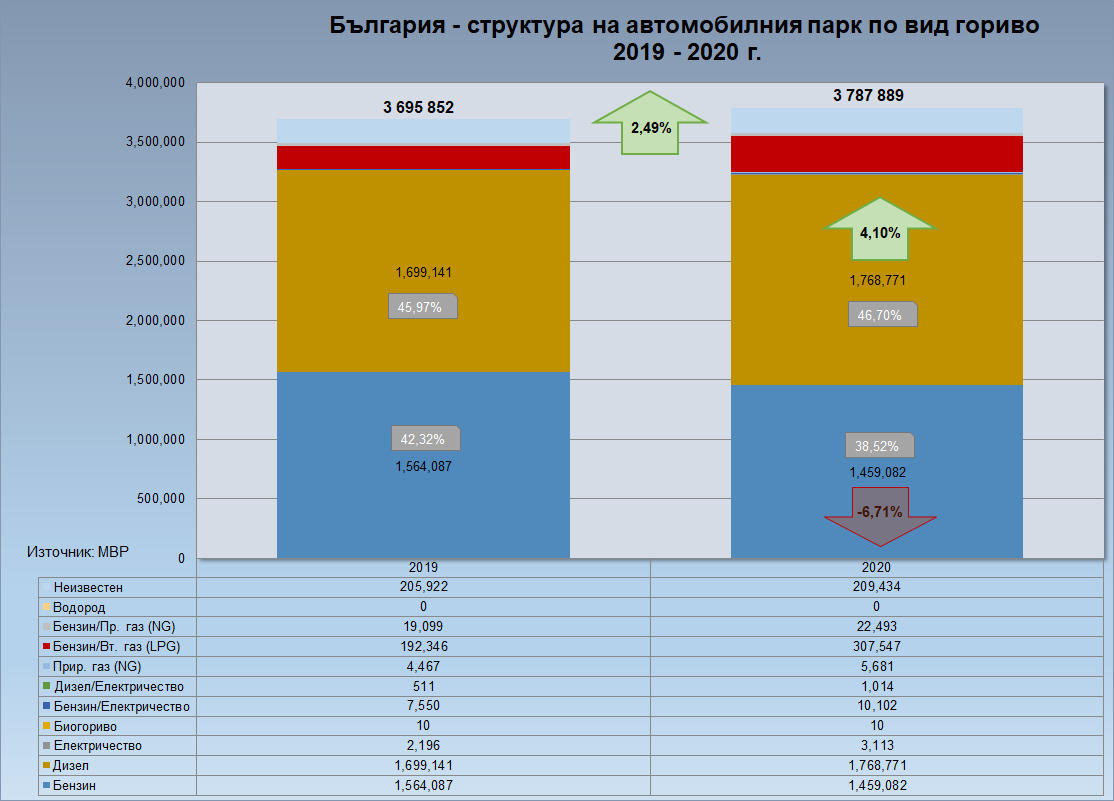

Ето ги и пропорциите, на които дължим състоянието на

днешна автомобилна България

|

Ако в края на юли ситуацията на европейския автомобилен пазар приличаше повече на бавно и колебливо връщане към нормалността, то още тогава

стана дума, че голяма част от нея се дължи на комбинацията между задържаното,

отложено търсене (Обединеното

кралство е един от примерите) и щедрите

правителствени субсидии (Германия и Франция се откроиха), на фона на чиято шарена картина ние сме една направо жалка гледка.

|

Комбинацията между политическа и икономическа

криза предразполагат към устойчивост на пазарния спад

|

|

Това са брутните регистрации

|

Към цялата шарена палитра от последствия у нас трябва да прибавим и заредената с големи количества политическа нестабилност ситуация, чийто неизвестен за сега край обещава само едно: месеци на изпитание, в които ще се наложи да мобилизираме всичките си разполагаеми запаси от ум, можене и характер. Ще ни трябват, защото кризата навлиза в депресионния си етап, а с него на дневен ред вече излязоха въпросите на неизбежното преструктуриране – уменията за което по неизбежност ще се превърнат в ключов компонент от конкурентните предимства на пазарните участници. Едно е напълно сигурно: чакат ни едновременно трудни и интересни времена, в които, освен тактическите си организоционно-екзистенциални въпроси, задължително ще трябва да погледнем хоризонта и да помислим какво желаем: България да остане в ролята на детето със специални образователни потребности и контейнерът за автомобилен боклук на Европа, или са ни останали там някакви амбиция и самоуважение та решително да поискаме промяна.

|

А така

изглежда вътрешното търсене.

Заради структурата на продажбите ни

(липсват електромобили) не успяхме да

се възползваме подобаващо и

от периода

на относително пазарно възстановяване

в Европа – реекспортът не нарасна

пропорционално

|

Не мисля, че имаме нужда от по-убедителна илюстрация за необходимостта от създаването на българска моторизационна стратегия от настоящата и същевременно не знам дали исторически сме били по-неподготвени да я направим: долната мъртва точка в способността на институциите да участват в процеса (дори елементарната форма инициатива е отвъд възможностите им) е достигната отдавна, а външният импулс за промяна е толкова рехав, че днес няма да му обърнем внимание – тази ситуация обаче все някога трябва да приключи. Най-малкото защото автомобилите у нас имат критично висок дял в транспорта на стоки и хора и състоянието на автомобилния парк е гръбначен прешлен в качеството на транспортната ни система, а с него и на националната сигурност. Те буквално движат обществените отношения на колелата си – истински странно е, че все още не сме осъзнали това обстоятелство с цялата му сериозност. И ако в срива има логика, то дефицитът на инстинкт за самосъхранение ми е напълно непонятен. До степен да започна да съжалявам, че съм толкова назад с материала на социалната антропология.

|

| Всички яйца в една кошница. При

електромобилите е просто: търсенето се изчерпва със Spark. Никак не добре |

Продължаваме нататък с месечното пазарно темпо, което през август загуби

въздух далеч не само под натиска на лятната сезонност, а и заради вътрешнополитическото ни напрежение – една ситуация, логично тласкаща мнозинството потенциални потребители към

отлагане на всички възможни разходи, без които могат.

Любопитно изключение представляват електромобилите: стоте шкоди CITIGOe IV фактически изчерпват електромобилно ни търсене, с което не просто

сигнализират липсата на първичен интерес (с нея се борят субсидиите, каквито ние нямаме и

развитието на зарядната

инфраструктура, за чиято плътност стана дума неотдавна), но излъчват и ясен сигнал за

трансформациите в клиентските нагласи, свързващи тока като задвижваща енергия с

транспорта като услуга (TaaS) като преобладаваща форма на употребата му. Всичко това под категоричния

общ знаменател на търсене в най-евтиния електромобилен сегмент, печалбите от който

в момента са предимно в сферата на репутацията и публичния имидж.

Любопитно изключение представляват електромобилите: стоте шкоди CITIGOe IV фактически изчерпват електромобилно ни търсене, с което не просто

сигнализират липсата на първичен интерес (с нея се борят субсидиите, каквито ние нямаме и

развитието на зарядната

инфраструктура, за чиято плътност стана дума неотдавна), но излъчват и ясен сигнал за

трансформациите в клиентските нагласи, свързващи тока като задвижваща енергия с

транспорта като услуга (TaaS) като преобладаваща форма на употребата му. Всичко това под категоричния

общ знаменател на търсене в най-евтиния електромобилен сегмент, печалбите от който

в момента са предимно в сферата на репутацията и публичния имидж.

Любопитно изключение представляват електромобилите: стоте шкоди CITIGOe IV фактически изчерпват електромобилно ни търсене, с което не просто

сигнализират липсата на първичен интерес (с нея се борят субсидиите, каквито ние нямаме и

развитието на зарядната

инфраструктура, за чиято плътност стана дума неотдавна), но излъчват и ясен сигнал за

трансформациите в клиентските нагласи, свързващи тока като задвижваща енергия с

транспорта като услуга (TaaS) като преобладаваща форма на употребата му. Всичко това под категоричния

общ знаменател на търсене в най-евтиния електромобилен сегмент, печалбите от който

в момента са предимно в сферата на репутацията и публичния имидж.

Любопитно изключение представляват електромобилите: стоте шкоди CITIGOe IV фактически изчерпват електромобилно ни търсене, с което не просто

сигнализират липсата на първичен интерес (с нея се борят субсидиите, каквито ние нямаме и

развитието на зарядната

инфраструктура, за чиято плътност стана дума неотдавна), но излъчват и ясен сигнал за

трансформациите в клиентските нагласи, свързващи тока като задвижваща енергия с

транспорта като услуга (TaaS) като преобладаваща форма на употребата му. Всичко това под категоричния

общ знаменател на търсене в най-евтиния електромобилен сегмент, печалбите от който

в момента са предимно в сферата на репутацията и публичния имидж.  |

Приливната

вълната на дизеловия скрап е все по-висока

|

|

Докато бездействието ни продължава, възрастовата структура ще остане меко казано лоша

|

Няма коментари:

Публикуване на коментар