Тактически растем, стратегически ни няма

6 месеца минават бързо, а през 2023 времето значително се ускори: под

влияние на фактори като постпандемичното пазарно възстановяване и постепенна компонентна

нормализация европейският автомобилен пазар расте. България най-често повтаря

европейските тенденции и не просто отбелязваме единайсети пореден ръстов месец,

но през второто тримесечие темпото и тук се ускори до степен, в която юни бе първият,

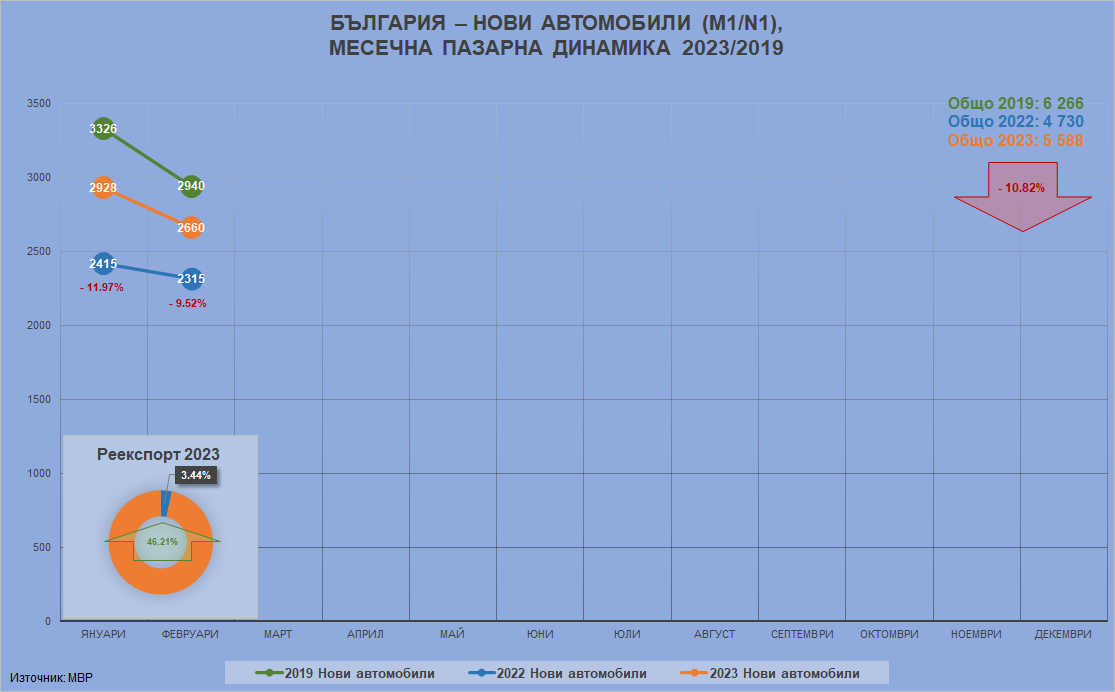

в който надхвърлихме резултатите от 2019-а. Така за година време българският

автомобилен пазар стопи изоставането от почти 24% през миналата година до 10

през тази: освен всичко друго, отразява и тенденциите на традиционно по-силното

ни първо полугодие.

Макар и с по-слаб темп, вторичният пазар също се възстановява, въпреки че

основанията за неустойчивост там са по-силни предвид значително по-ниската ни

покупателна сила и вече очерталата се европейска тенденция на въздържане от

подмяна, която прави източниците на „свеж“ продукт и по-ограничени. Обстоятелство,

чийто последствия виждаме и през в пъти по-ниския му ръстов темп, логичните

резултати от който са и лекото подобрение в съотношението на регистрациите

между нови и употребявани автомобили, и реекспортът, чийто дял – макар и все

още исторически нисък – продължава да върви нагоре.

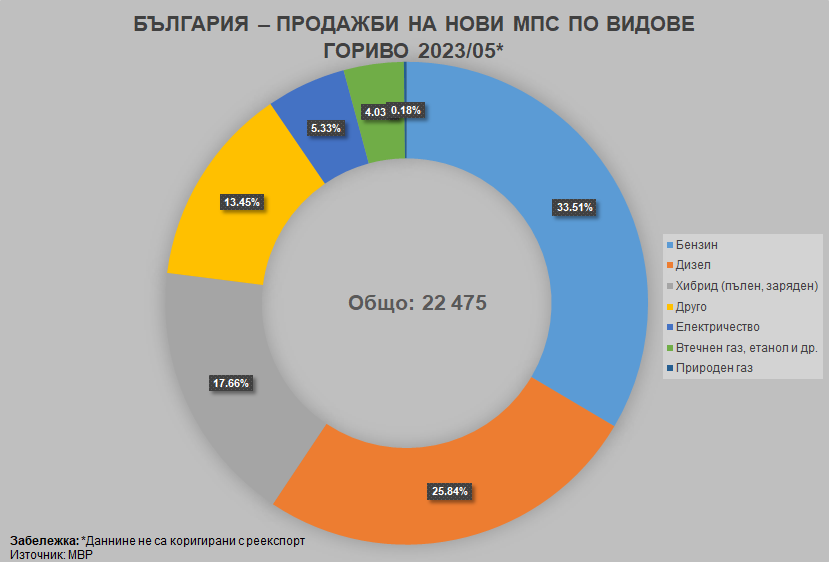

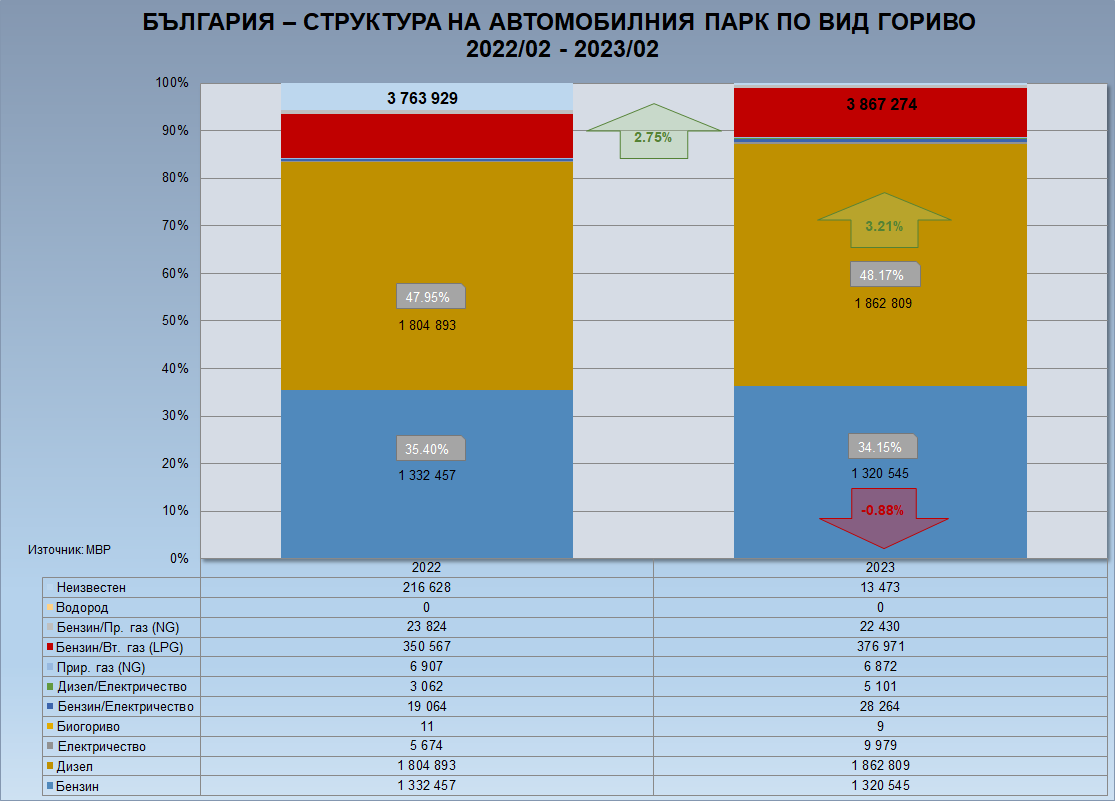

Един от любопитните пазарни феномени е увеличаващият се дял на електричеството в продажбения микс, който за година време е изминал път от 3,76 до 5,24 – почти 40% ръст, ала остава много далеч от майската европейска средна норма от 13,8. Това е категорична демонстрация, че най-платежоспособното потребление у нас е благосклонно към духа на времето, дори в ситуация на практически отказ от субсидии за насърчаването му. И заедно с това поставя куп въпроси относно фактическия му потенциал.

За съжаление, то само засилва регионалните ни

пазарни дисбаланси, увеличавайки стабилно дела на София, която заедно с Варна и

Пловдив прави приблизително 2/3 от продажбите на нови автомобили. За сравнение

при употребяваните този процент е наполовина по-малък – 36. Не веднъж и два пъти сме говорили какво означава това и как да се

преодолее, но ние тук сме традиционалисти и всякакви движения, които рискуват

да ни изкарат от периферния ни комфорт не са добре дошли – избихме

се да го доказваме вече 34 години.

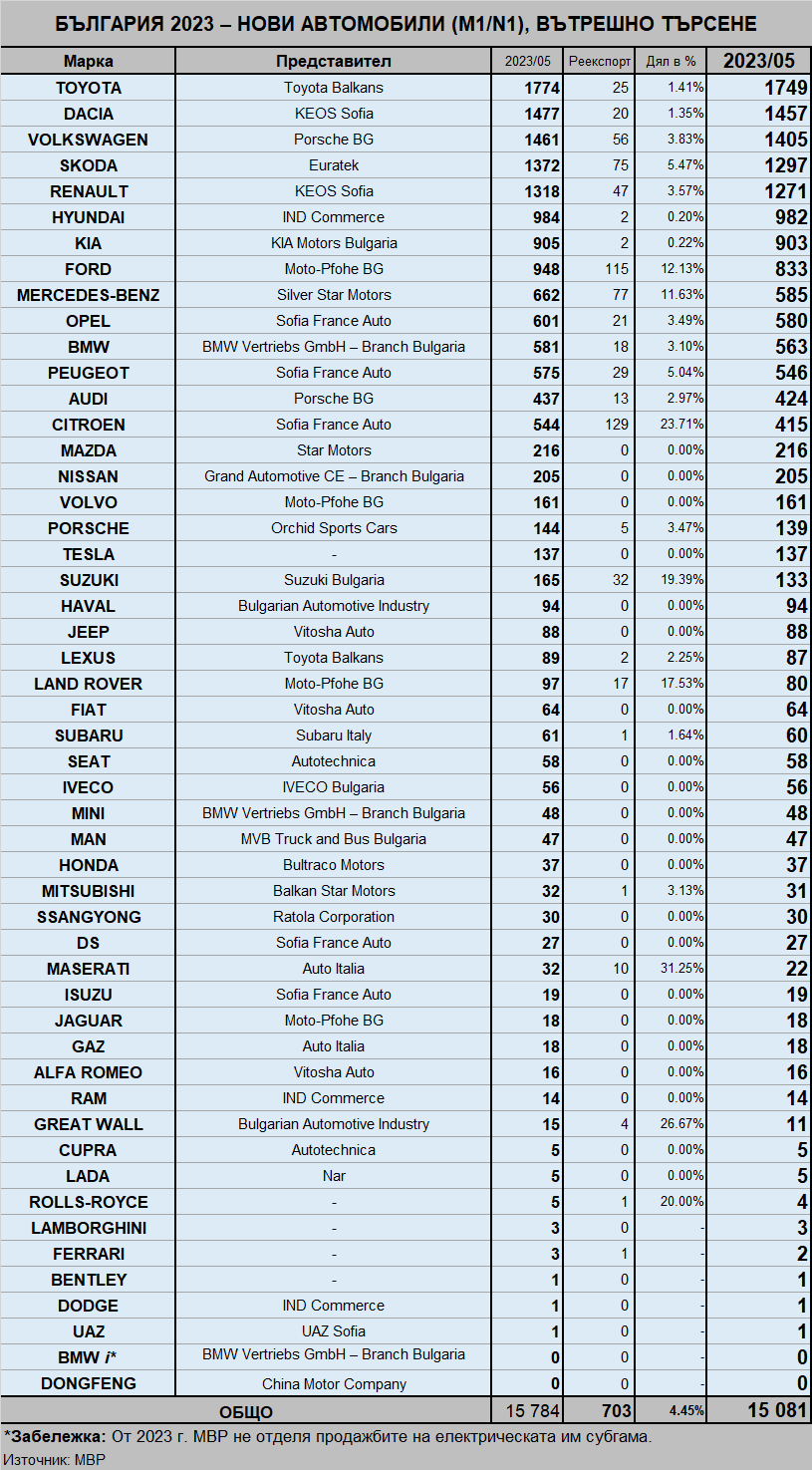

На фона на общия си позитивен ход автомобилният ни пазар демонстрира известно раздвоение: погледнем ли представянето на, да кажем, първите 20 виждаме цели седем марки с отрицателни резултати, част от тях немалки при това. Причините са крайно разнородни: от принципното пренареждане на приоритетите от пазарен дял към приходите от продажби у някои играчи до влиянието на еднократни по-големи флотски сделки, моделна цикличност или пък качество на логистиката, която в момента е под много голямо напрежение да достави резултата от поотпушилото се потребление.

Разбира се, тук ситуацията е много динамична и промените ще бъдат ежемесечни. Едно е сигурно: Toyota ще продължават да полагат свръхусилия да задържат първо място, а Skoda и Dacia ще опонират на фона на една пазарна картина, която ще остане доминирана от макрофактори, като традиционното ни бездействие, което изглежда горе-долу така:

- Съдейки по устойчивото отношение към нея, обществената функция на автомобилите не се смята за важна;

- Състоянието на моторизацията, 4-милионният ни автомобилен парк и тяхното бъдеще не са теми, предмет на обществен интерес и истински съдържателна обществена дискусия;

- Като следствие България не разполага нито с управленски и експертен капацитет, нито със стратегия за бъдещето на един от фундаментите на транспортната си система и елемент на националната сигурност;

- Съответно от българския БВП така и не се намериха бюджетни средства отвъд символичната дейност на Националния доверителен екофонд, по чиято инвестиционна електромобилна програма за централната и общинските администрации за две години и половина са финансирани покупките на внушителните 95 (деветдесет и пет) електромобила;

- Към Консултативния съвет за Европейската зелена сделка има Комисия за устойчива мобилност от протоколите на чийто общо 4 заседания – последното от които, ако информацията в портала на Министерски съвет е актуална, е през миналия ноември – става ясно, че не може да се очаква нищо в съдържателен план.

Ако все пак редовното правителство направи нещо, с голяма доза вероятност (близо 100%) то ще има характер на объркване на целта с метода и няма да отразява духа на окончателния доклад на работната група GEAR2030 за стратегическата конкурентоспособност на европейската автомобилна индустрия – просто ще изхарчим някакви пари, за да се продаде някой и друг електромобил.

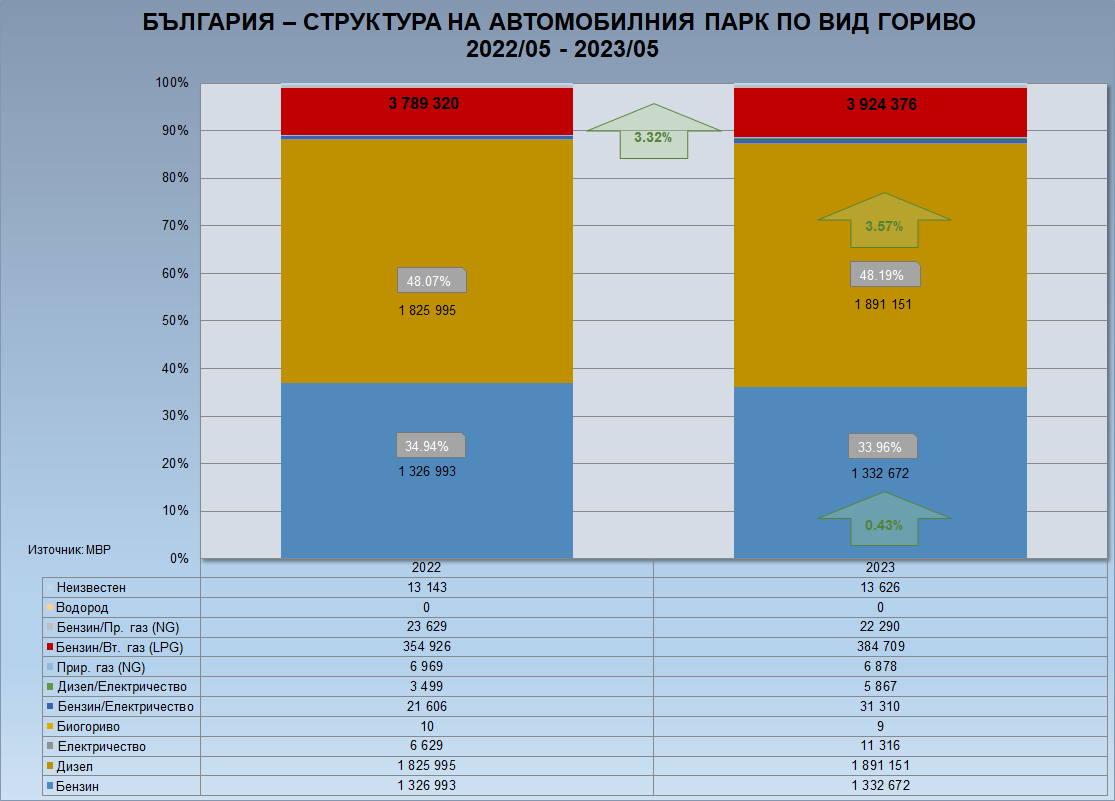

И за да е още малко по-абсурдно, на този фон резултатите на най-новия модел от прогресивно стареещата гама на Tesla, която не е представена в България и чийто най-близък до София сервиз е на над 350 км разстояние в друга държава, стават все по-забележими. Какво подсказва това за особеностите на българското автомобилно потребление е въпрос, който тук вече тринайсета година нищим, а в това време делът на електромобилите в автомобилния ни парк е достигнал внушителните над две десети от процента, докато хибридите (пълни и зарядни) все още са под 1.

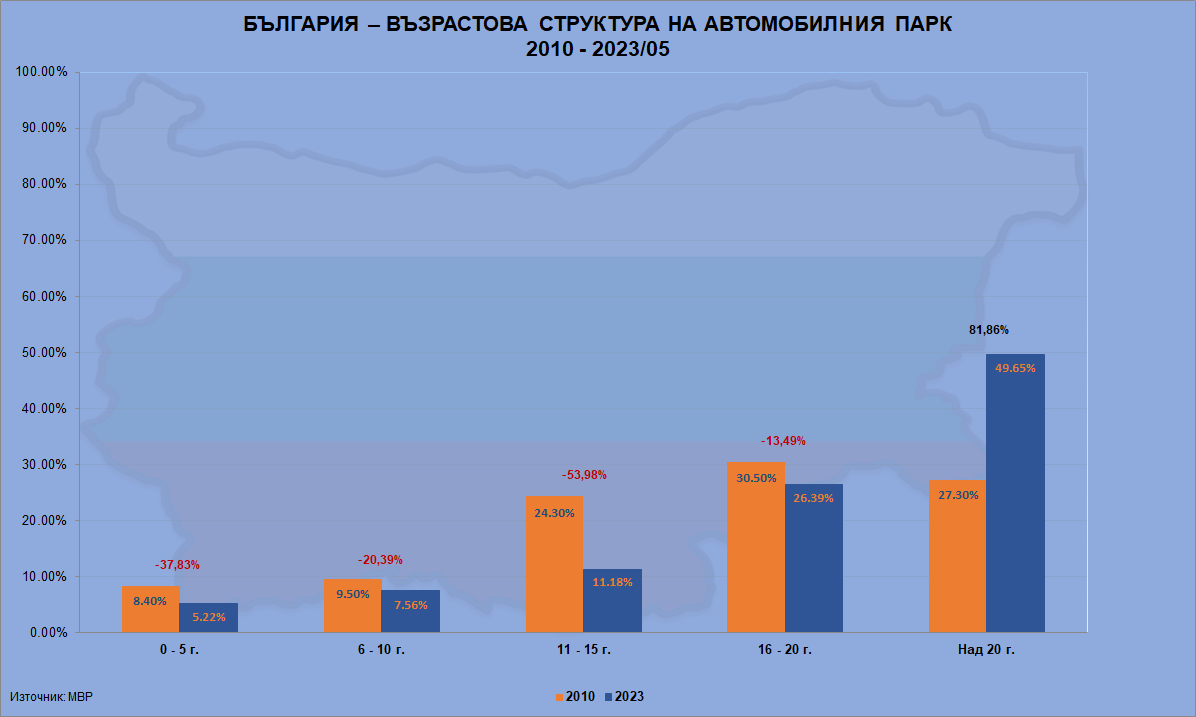

С този манталитет, социално-икономически особености и съответстващото им темпо най-осезаемо расте делът на дизелите, докато по отношение на средната ни възраст, която дори не сме в състояние да измерим както трябва, сме едноличният шампион в ЕС. И ще останем, докато стратегически ни няма никакви.

Е, поне по отношение на песимизма сме приблизително сравними с Германия, чиято автомобилна индустрия е с най-ниските очаквания от времената на кризисната 2008 насам, докато Европейската комисия дава най-доброто от себе си, за да ликвидира вековните предимства на златната си кокошка, принасяйки я в жертва на младата и амбициозна китайска конкуренция.