В автомобилната индустрия е прието да се смята, че средният период на

собственост за конвенционално, ново превозно средство обикновено варира между 6

и 8 години. По очевидни причини по-кратка е тази продължителност при

употребяваните автомобили – около 4 до 6 години. Казвам това с уговорката, че става

дума за по-скоро секторни, отколкото български стандарти. По предпоставки, за

които постоянно тук говорим и ще продължаваме, у нас сроковете са по-различни,

а най-лошото е, че ние дори не ги изследваме: динамиката на автомобилното

потребление в България е една доволно безинтересна тема, но да не губим

концентрация.

Споменатите времеви рамки на собствеността често корелират с фактори като условия

на финансиране, развитие в автомобилната технология и, разбира се, естественият

стремеж към надеждно, безпроблемно шофиране. Разумно е да се твърди, че

традиционният дизайн и производство на превозни средства не претърпяват

значителни промени през тези периоди, тъй като класическото индустриално автомобилно

производство и развитие работи в цикличен режим с продължителност в порядък 5 -

8 години. Въпреки това, появата на електромобилите с ускорения им технологичен цикъл и интензивна конкуренция предполага

потенциална промяна в тази времева цикличност. Както и друг път е ставало дума,

съвсем естествено е да очакваме или значително съкращаване на тези цикли, или

актуализации с по-честа повтаряемост. Това повдига критични въпроси относно

остаряването на електромобилите, особено как това се отразява на остатъчните

стойности и пазарното приемане на по-стари технологии, при които фактори като

обхват, безопасност, ефективност на зареждането и цялостна пригодност са

ключови съображения.

В подобен контекст да предвидиш нещо, което днес за удобство ще наричам

„ефект на смартфона“ на електромобилния пазар, в който – воден от неутолимия

потребителски апетит към най-новите и най-добрите технологии – цикълът на покупка

и замяна на превозните средства може драстично да се съкрати. Тук ще направя

още една уговорка, че за България тук днес ще говорим само като изключение от

тези тенденции по простата причина, че на нас ни липсват фундаменталните

фактори за истинското им разгръщане. Ние по-скоро имаме

потенциала да се превърнем в един голям, токсичен склад за електромобилен

скрап, тъй като, поради добре познатите ви фактори, тук сме лишени от икономическата и

интелектуална база за нещо повече.

Та, връщайки се върху плоскостта на това, което все още можем да наричаме

„златния милиард“, да продължим, че тази тенденция обещава да наложи значителна

промяна в стратегиите за пазарен дебют на автомобилните производители с оглед

предотвратяване разпространението на синдрома на „електромобилното гробище“,

или най-малкото изместването му в пазарната периферия, която ние тук достойно

представляваме.

Момент на размисъл

Нека преди да продължим, да си признаем, че смисълът на електромобилите се

изчерпва с настоящото ни ниво на познания за света и актуалния (дълбоко религиозен по своя произход, мен

ако питате) импулс за

борба с изменението на климата (това, разбира се, не е зависимо от положението

ви спрямо барикадата между зелените сектанти и електромобилните богоборци), а

ресурсите, отиващи в електромобилите, на този етап от технологичното им

развитие, не произхождат от неограничени източници. Производството на

електрически превозни средства е силно зависимо от добива на ограничени по

същността си суровини като литий, кобалт и никел, чийто методи за добив и

обработка имат най-меко казано дискусионен характер. Парадоксално или пък не съвсем,

това натоварва самата околна среда, която те декларират, че защитават,

подчертавайки необходимостта от устойчиви (крайно време е да обявим това политически коректно клише за дума на

десетилетието, тъй като не я виждам още само в ресторантските менюта, но млъкни

сърце) практики при тяхното

производство и рециклиране. И така, един ускорен цикъл на потребление, в който

активите естествено се амортизират по-бързо, оказва значително влияние върху

цялата автомобилна верига на доставки, формирайки един радикално различен подход към пазарните

стратегии. Тази промяна не се отнася само до производството и продажбите, но

също така обхваща аспекти като, простете, устойчиво снабдяване, ефективни

системи за рециклиране, както и едно от най-тежките предизвикателства в

момента: разработването на потенциално по-дълготрайни електромобили, които са в

състояние да издържат на бързия иновационен темп, без да остареят толкова

бързо, че да не успеят да удържат на емисионната клетва, с която са заченати.

Отговорът, който обикновено чета и чувам, е, че софтуерно дефинираните

превозни средства (или SDV, както са по-популярни) ще хеджират ефекта на

бързото стареене, като позволят на производителите да доставят актуализации,

адресирайки промените в характеристиките и технологичните им недостатъци. Като

човек, определящ се като неутрален спрямо SDV архитектурата, аз бих могъл да подкрепя

една такава гледна точка на теория, но с нея има няколко проблема.

Първият е че автомобилите не са компютри, които могат да се актуализират до

нещо по-ново, по-добро или различно без покупката на нови компоненти, а

причината е много проста: твърдите автомобилни компоненти нито имат, нито е

вероятно да достигнат подобно ниво на абстракция. И незабавно давам пример с

батерийната технология: докато софтуерът може да подобри определени аспекти на

превозното средство в определени граници, той не може да замести физически

компоненти като батериен пакет и базовите ограничения на технологията му. Когато се появят нови технологии като

твърдотелни батерии, софтуерните актуализации могат да подобрят ефективността

на батерията, но отново не могат да заменят присъщите ограничения на съществуващия хардуер.

Второ, софтуерно дефинираната архитектура е в много начален стадий и далеч

не е достигнала пълния си потенциал; сегашното й състояние прилича повече на

„каменната ера“ от развитието й.

Трето, производителите на оригинално оборудване и доставчиците им от I

ред често не определят технологията

на превозното средство с оглед на дълголетието, изоставайки от по-напредналите

технологии и екосистеми, които откриваме в смартфоните. Ало, там някой да е

чувал за 32-битови процесори? Това подчертава един ясно откроим дефицит в

подхода към SDV, при който хардуерните ограничения не могат просто така да

бъдат „актуализирани“.

Част от предизвикателството с бързото технологично остаряване на

електромобилите подлежи на смекчаване, позволявайки на технологията да се

развива по естествената крива на развитие и приемане на новото. Въпреки това, с

активния натиск на западните правителства този процес беше

значително ускорен с преждевременното пускане на коня от яхъра. В резултат на това изглежда

много вероятно да станем свидетели на няколко поколения превозни средства (и поддържащата им инфраструктура,

естествено), които далеч не

отговарят на „златното сечение“ между ефективност и функционалност. С течение

на времето, когато технологията се стабилизира (ако изобщо й дадем този шанс и не се отречем

преждевременно от нея, както така глупаво правим с дизелите), можем да наблюдаваме забавяне на

технологичното остаряване, подобно на тенденцията, наблюдавана при смартфоните.

И все пак днес ще е важно да запомните, че подобно на смартфоните

електромобилите не са само практическа функционалност; те също служат и като

символи на статус. Този аспект на потребителското поведение, воден от желанието

да притежават най-новите и престижни модели, ще продължи да играе важна роля в електромобилната

пазарна динамика. В България го наблюдаваме по видимия ръст на броя на теслите

по улиците в София – един феномен, имащ много общо (но не само) тъкмо с този им аспект.

Стратегията се променя

Настоящата стратегия за пазарно излизане в автомобилната индустрия до

голяма степен все още се върти около традиционните модели на продажби,

използване на дилърски мрежи и маркетингови кампании, фокусирани върху

производителността и надеждността на автомобила, престижа на марката и други

традиционни тригери на потреблението. Десетилетният успех на този подход се

възползва най-вече от запознатостта на потреблението с превозните средства с

двигател с вътрешно горене и относително стабилният им технологичен иновационен

цикъл. С бързото развитие на електромобилите и възникващите предизвикателства

на технологичното остаряване промяната в този традиционен пазарен подход е много

наложителна.

Новата очевидно ще трябва да приеме динамичната природа на електромобилния пазар,

фокусирайки се върху ускорения му жизнен цикъл и „ефекта на смартфона“ върху потребителското

поведение при покупка. Да повторя, че тук не говорим за България: у нас все още

не сме изчерпали напълно ирационалния порив на ранните осиновители и техния

флотски еквивалент, изразяващ се в корпоративно потребление, целящо по-скоро да

укрепи публичния образ на дадена компания, отколкото P&L-а й – мотивация, която не подсказва

особена устойчивост, най-малкото защото същността й е обречена да подгони със

сходен ентусиазъм следващата, още по-модерна технологична индулгенция за праведност.

Та тази стратегия трябва не само да представя на пазара електромобилите

като екологична опция (една

от най-дискусионните им добродетели), но също така да подчертава съвременността на технологията им, редовността

на софтуерните им актуализации и потенциала за бъдещи надстройки. По

незаобиколимост, произтичаща от краткия живот на продукта (прогнозата ми е, че той ще е значително

по-къс от средно 16-те години, които му трябват, за да разкрие екологичния си

потенциал, за интензивността на пробега да не говорим), стратегията трябва да включва гъвкави модели на собственост и употреба от

типа на абонамента или атрактивни възможности за размяна с оглед приспособяване

към по-бързия оборот на електромобилите. Тя също така трябва да отговори на

необходимостта от цялостен пакет от следпродажбени услуги, включително

управление живота на батерията и рециклирането й (една все още болна тема), които са от решаващо значение за обитателите на литиево-йонната

екосистема. По същество една такава нова стратегия трябва да позиционира

електромобилите много далеч отвъд битността им на превозни средства, акцентирайки

на същността им като интегрирани, технологично напреднали решения, които са в синхрон

с бързо променящите се очаквания и ценности на съвременните потребители.

Настоящият индустриален пейзаж разкрива, че с изключение на опитите в Tesla

(които в желанието си да се

самопредставят като разрушители на „стария ред“ стигат до забавно-развлекателни

крайности), повечето т. нар. „производители

на оригинално оборудване“ все още не са се справили на ниво с промените,

възникващи от ускорения иновационен цикъл. Колкото и горещ критик да съм на

Tesla, те имат и постижения, особено с инициативата си да предложат собствена

застраховка, съобразена с превозните им средства, докато други автомобилни

производители изглежда изостават в разпознаването и адаптацията към тези

промени. Подобна инерция е в контраст с динамичната среда на електромобилния пазар

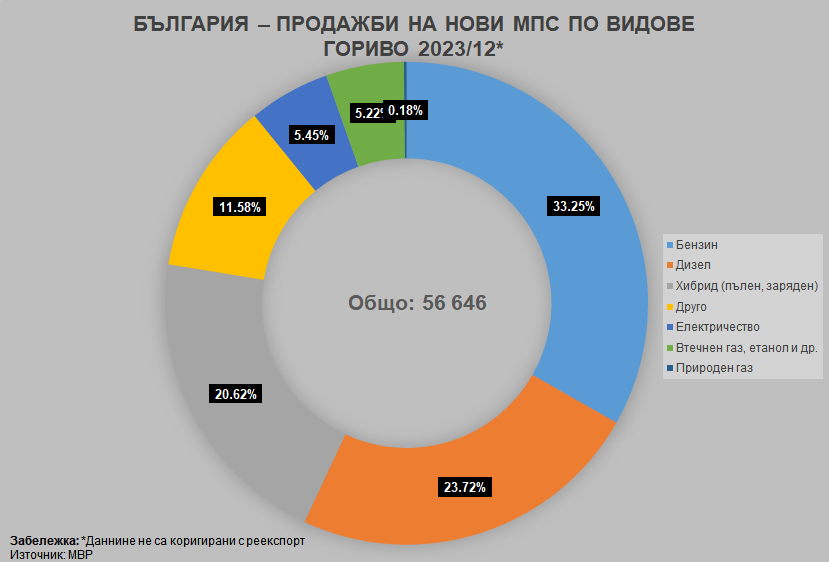

и се олицетворява особено добре от остатъчните стойности, предлагани от

основните български лизингодатели, чийто електромобилни величини са в порядък

10% за 5-годишен период. Ето ви чудесна местна илюстрация за пълно разминаване

между продукт и съпътстващи инструменти за пазарно въвеждане: и банки, и

вносители там са изправени пред титанична адаптационна задача, която не подлежи

на заобикаляне.

Въпреки далеч нееднозначните резултати ходът на Tesla да предоставят

специализирана застраховка е пример за усилие по справяне с уникалните

предизвикателства, присъщи на електромобилността, особено свързаните със

застрахователните премии, мотивирани от свръхвисоките разходи за ремонт и текущите

технологични ограничения, свързани дори със сервизните практики, голяма част от

които се създават в движение. Дори и да се провали напълно, една подобна

инициатива показва желанието за разбиране на по-широките нужди на електромобилната

екосистема и необходимостта от интегриране в нея на решения, надхвърлящи далеч конвенционалните

автомобилни рамки.

От друга страна, реакцията, или по-скоро нейната липса, на по-широката

индустрия подчертава значителна празнина: много традиционни автомобилни производители

продължават да разчитат на установени стратегии за пазарно навлизане, фокусирайки

се най-вече върху традиционни ценности като (привидяната) енергийна ефективност на превозното средство, дизайна или репутацията на

марката, без да обръщат внимание на нюансите при електромобилния пазар, включващ

фактори като нуждата от иновативни модели на притежаване, практики за устойчиво

(още веднъж простете) производство и рециклиране, както и

стратегии за управление на бързия технологичен оборот, характерен за

електромобилите.

Докато под политическия вертикален натиск електромобилният пазар все още

продължава да се разширява и предпочитанията на потребителите се водят към

това, което се представя за технологичен прогрес и екологична устойчивост, традиционната

индустрия ще трябва да преоцени и модифицира подходите си. Да не забравяме, че

адаптацията към новите реалности на автомобилния пазар не е въпрос само на съхраняване

на конкурентоспособността (в

чиято глобална ерозия ЕС се оказахме естествен талант), но също така е от съществено значение за

посрещане на сложните и бързо развиващи се индустриални изисквания.

Рециклирането и вторичния пазар

Конфликтът между потенциалната електромобилна „еднократна употреба“ – един сценарий,

който тепърва ще трябва да решава противоречието между емисионната претенция и

реалността на доставката й – изисква признаване на необходимостта от

всеобхватни стратегии за рециклиране, особено в контекста на един ускорен амортизационен

цикъл. Това включва не само вторична преработка на батерии в края на жизнения им цикъл,

но и проектирането на електромобили с изначалното намерение за пълна вторична

преработваемост на цялото им материално съдържание. Един такъв подход отразява

настоящата тенденция в индустрията на умните телефони, в която устройствата най-често

се изхвърлят при повреда на батериите им. Това обаче влиза в челен сблъсък с

твърдението за решителните ползи за околната среда, които по дефиниция електромобилите

следва да предлагат – точно както компании като Apple със сертифицираните си

обновени смартфони сменят батериите, вместо да изхвърлят цялото устройство – и

така електромобилната индустрията трябва да възприеме практики, при които на

обновяване подлежи цялото превозно средство, а компонентите му биват

рециклирани. Прилагането на програми за подмяна и обновяване на батерии, заедно

със съображенията за рециклиране в края на живота на превозното средство, може

значително да смекчи въздействието на електромобилите върху околната среда,

което – да си го признаем без мрънкане – в момента подлежи на многостранна

критика.

От друга страна, вторичният електромобилен пазар е разрастващ се субсектор

в автомобилната индустрия. Тук да внимават много от държавната администрация: той

включва препродажба на употребявани електромобили и се разширява до търговия с

употребяваните им батерии с цел съхраняването на енергия или други възможни, но

реалистични, а не привидени, приложения, след като употребата им в превозното

средство намалее. Освен това пазарът следва да развие и предложи възможности за

обновяване и надграждане на по-стари електромобили, особено с нови батерийни

системи или софтуерни подобрения. Това е от решаващо значение за разширяване на

използваемостта и стойността на електромобилите, особено в светлината на

по-бързия темп на овехтяване и обезценка, а и на структурата на българския

автомобилен парк, чиято юрска средна възраст е източник на безчет обществени

заплахи.

Базов аспект при определяне на стойността и функционалността на

използваните електромобили е разработването на надеждни и стандартизирани

методи за измерване на овехтяването на батерията. Точната диагностика на

производителността й е от ключово значение за прозрачен и информиран вторичен

пазар, какъвто ние традиционно не сме, но нищо не ни пречи да си го пожелаем. Технологичното

батерийно развитие и възможностите за рециклиране са от решаващо значение за

повишаване привлекателността на електромобилите на вторичния пазар. Съвсем

друга тема е обстоятелството, че докато ние тук навлизаме бавно и мъчително в

дълбоките води на тази тематика като нищо светът да е надмогнал вече

увлечението по тази технология, а ние да сме се превърнали в гробище за

безнадеждно остарял, токсичен електромобилен скрап, каквото сме в момента за

конвенционалния.

Друг важен компонент е създаването, както сега, на независима сервизна

мрежа, способна да обслужва електромобили извън фабричните гаранции. Подобен

сервизен „допълнителен етаж“ би бил жизнено важен за следгаранционната

поддръжка и би направил употребяваните електромобили по-жизнеспособна опция за

потребителите. Те отразяват адаптирането на индустрията към възхода на

електрическата мобилност, като гарантират, че електромобилите остават практичен

избор на вторичния пазар. Това обаче отново е теория от „златния милиард“,

защото регламентирането на сервизната дейност у нас е на толкова примитивно

ниво, че за съответстващото й преоборудване и контрол по упражняване на

дейността не съм в състояние даже да мечтая – в това ни атомизирано

институционално състояние подобна мисия е невъзможна.

И така, развитието на ориентиран към уникалните им нужди вторичен електромобилен

пазар изисква много голяма промяна в подходите към пазарно въведение. И тук не

иде реч само за поддържане на жизнения цикъл на електромобилите по-близо до

теоретичния; това би бил и фундаментален ход към привеждане в съответствие с

екологичните цели и насърчаване на цялостно балансирани (звучи по-добре от устойчиви, нали?) транспортни решения. Тъй като този пазар е

в процес на зреене, той ще играе решаваща роля за начина, по който

електрическите превозни средства се възприемат, управляват и оценяват,

укрепвайки, ако искаме да укрепим, позицията им като надеждна и практична

дългосрочна инвестиция. Подобна еволюция би била ясен отговор на въпросите пред

технологичното стареене и отговорностите пред околната среда; тя има потенциала

да отбележи значителен преход в начина, по който електрическите превозни

средства се предлагат, продават и поддържат през целия им живот.

Правителственото влияние

Ми е любима тема, най-вече поради примитивното му състояние у нас, върху

което днес, признавам, много не ми се медитира. Но: взаимодействието между

правителствените политики и бъдещата перспектива на електромобилите изобщо е

критичен по важност фактор за разбирането и управлението на ускореното

остаряване в концепциите за електромобилно пазарно въвеждане. Наличието на

правителствено разбиране, стратегии и политики играят ключова роля в оформянето

на електромобилния пазар (който

в Европа отдавна няма нищо със свободата и равностойната конкуренция, но пластовете бързо се променят), потенциално ускорявайки темпото на

технологичен напредък и възприемане. Стимули като субсидии, данъчни отстъпки и

строги разпоредби за емисиите могат да ускорят въвеждането на по-нови,

по-усъвършенствани модели електромобили. Съвсем друг въпрос обаче е колко дълго

време обществата ще са в състояние да поддържат чудовищния темп на харчене на

обществен ресурс в преследването на преходни утопии – това днес няма да ни е

обект за размишление. В резултат на този вертикален натиск като нищо можем да

се окажем изправени пред още по-съкратен жизнен цикъл на електромобилите, тъй

като по-новите, по-модерни превозни средства имат естествената склонност бързо

да изместват съществуващите. Колко бързо ние тук ще осмисляме и реагираме на

тези тенденции е много болен въпрос, с чийто отговор не виждам никой сериозно

да се занимава.

Връщайки се към темата, да не пропусна, че ефектът от правителственото влияние

и бъдещото му прогнозиране е от решаващо значение за ориентацията на

автомобилните производители в бездруго вече много сложната регулаторна джунгла.

Те трябва да предвидят не само технологичната еволюция, но и факторите за регулаторните

промени, които биха могли драстично да променят динамиката на пазара. И още по-трудно:

трябва да търсят надеждни алгоритми за прогнозиране на крайно разнородни по

своята природа лостове на въздействие, които се движат хаотично и в разнопосочни

вектори. Освен непосилна, тази прогноза е от съществено значение за

разработването на адекватни концепции за пазарно навлизане, почиващи на

балансираност и адаптивно съобразяване с бързото темпо на електромобилния

сектор. И тъй като, докато продължавам да умувам, пазарът продължава да узрява,

тези концепции ще играят жизненоважна роля при определянето на успеха на

електромобилите като продукт изобщо в лицето не просто на бързо променящите се

потребителски и екологични разбирания, но и в контекста на предразположено към

променливост и развитие познание за света. А знаем, че никога в историята не е

имало прецедент човешки закон да бъде писан с цялостно познаване ефектите от

приложението му.

Телефонът не е умен – да се опитаме да обобщим

Поглеждайки напред, траекторията на електромобилния пазар, поне на пръв

поглед, предполага непрекъсната и бърза еволюция, повлияна както от

технологичния напредък, така и от променливостта на регулаторната й рамка.

Прогнозите за бъдещите пазарни тенденции, колкото и рисковани да са те днес, ще

се характеризират с тласък към по-ефективни и високопроизводителни

електромобили; тласък, воден от технологичния напредък не само в тях, а и в

зарядната инфраструктура. Тази тенденция, както и реалната способност на индустрията

и обществата да решат уравнението (ако то изобщо подлежи на решаване) за баланса между моментното ценностно съответствие и шоковото поскъпване

на крайния продукт, вече ефективно застрашаващо историческия му масов характер,

ще продължи да свива жизнения му цикъл, засилвайки тенденцията на ускореното

стареене.

А как ние тук ще се оправяме с всички тези тенденции е въпрос, който

очевидно стои колкото далеч отвъд видимия хоризонт на компетентността ни, така

и драстично над волята ни да се заемем както подобава с него. Казано по друг

начин, имаме тук телефон и ние, ала не е умен.