България в първи квартал на 2024-а

На основните глобални автомобилни пазари 2024-а започна с очаквана динамика:

китайското автомобилно производство е в подем, като само през март доставките

са нараснали с 9.9%, движени основно от износа, чийто над половинмилионен обем

се равнява на 38-процентен ръст. Автомобилни историци и анализатори тепърва ще

имат материал за анализ на причините, поради които за няма и десетилетие време (по всички стандарти един свръхкратък период) водилата глобалните технологични и модни автомобилни тенденции в

продължение на 130 години Европа поднесе на тепсия короната си на Китай. Всичко

това – с лекотата на невежественото лекомислие на един напълно неадекватен на

индустрията си управляващ „елит“, който се оказа не просто далеч под висотата

на задачата да пази и развива златната си индустриална кокошка, но допусна неин

потенциален убиец да се окаже държавата с около 80-процентен контрол върху

мощностите за преработка на основната суровина за настоящото (морално остаряло впрочем) технологично поколение батерии – литият.

Никак няма да е преувеличено ако кажем, че в момента Китай има много повече контрол върху стратегическата батерийна суровина, отколкото ОПЕК върху петрола. Това не е нищо друго, освен поредно доказателство, че човешките регулации по правило не се основават на пълно познаване на третираната материя, а последствията в случая са толкова критични, че изпълнителният директор на Renault Group и ротационен президент на ACEA Лука де Мео излезе с безпрецедентно публично писмо към Европа – един апел, заслужаващ специално внимание заради недвусмислено тревожната прегледност на посланието си.

Това е само една от многото илюстрации за крайно предизвикателната 2024

година, поставяща европейската автомобилна индустрия пред очаквания за снижена

възвращаемост в условия на необходимост от интензивно инвестиране в обновяването

на продуктовия й портфейл, воюващ едновременно на фронтовете на агресивната

китайска конкуренция и вехнещия електромобилен чар.

И още един любопитен фрагмент от представянето на Европа: трите ключови

премиум производители – BMW,

Mercedes-Benz и Porsche имат големи проблеми на китайския пазар (съответно -3,8, -12 и -24% за първо тримесечие), а в това време северноамериканските продажби на „Порше“ отбелязват 23-процентен спад, след като 1000 техни автомобила, заедно с

няколкостотин бентлита и няколко хиляди на „Ауди“ бяха задържани от американските

пристанищни митнически служби заради съдържанието на китайски компоненти,

нарушаващи американските закони срещу принудителния труд – ето още един аспект

на войната с всички средства, която се води и на растящия им с 2,7% лек

автомобилен пазар.

Съвпадението на тези и още куп други вътрешни обстоятелства, за които де Мео

пише в писмото си, чертаят много сложно европейско автомобилно бъдеще в един

крайно изострен глобален политико-икономически контекст, на чийто фон всички с

нетърпение очакваме европейските избори, за да видим дали здравият разум ще успее

да си пробие път, или ще продължим с педал до пода напред към бетонната стена.

В България „квартал 1“ се характеризира с безгрижния на пръв поглед ръст, мотивиран от комбинация от отложени в края на миналата година доставки, постепенно преодолян компонентен дефицит и поотприщеното задържано търсене, чийто потенциал все още изглежда е неизразходван. Обратно на страдащия от дефицит на „свеж“ продукт вторичен пазар, новият е движен най-вече от флотското потребление, чийто следи са видими навред – от високите общи ръстове в първите месеци до необичайно предното място на дадени модели в топ 50.

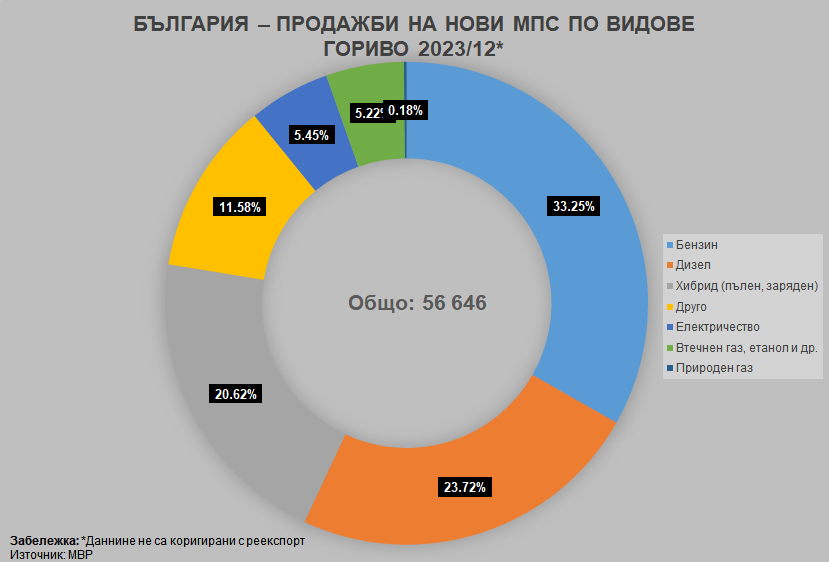

Цялата тази мажорна бодрост се развива на фона на очаквана промяна в микса

на задвижващите системи, при които делът на електромобилите се сринал с над 1/3,

докато този на хибридите и алтернативните горива значително се е увеличил (с впечатляващите 50 и 60% съответно) и така загубите от продажбите на електромобили (бонусите за раздвижването на чийто застояващи

наличности развалят финансовите показатели едновременно на вносители и

производители) само се увеличават. Всичко това става на един неизкривен до неузнаваемост от субсидии и регулаторна принуда пазар, което значително повишава автентичността на тенденциите.

Макар и все още далеч от притеснителни, дяловете на постепенно нарояващите се китайски марки тук също растат: от 0,64 през 2023-а до 1,37 сега, т.е. повече от двойно, въпреки ниските им абсолютни стойности. И тъй като в портфейлите на много от тях преобладава електрификацията, заплахата при тези наши обстоятелства, поне за сега, не изглежда толкова паническа, както е на старите европейски пазари.

Някак символично в тази отрезвяваща картина се присъедини и дългоочакваната

новина за фалита на злополучната германска компания Next.e.GO Mobile SE,

чийто декларирани намерения бяха да строи електромобилен завод в Ловеч. Не би – бе видимо с просто око от самото начало.

Още символика на фалита отбеляза очакваният пълен провал на опита за създаване на закон за насърчаване на електрическата мобилност в Министерство на иновациите и растежа. В отговор на класическия въпрос „Какво да се прави?“ неведнъж тук сме вдигали въпроса за българската автомобилна безпътица, от която няма излизане без план. Така едно несъстоятелно правителство създаде едно несъстоятелно министерство, което само увеличи броя на държавните институции, участващи с пълно неразбиране в автомобилните ни политики, чието качество е на нивото на участниците във формулирането и прилагането им.

В подобен контекст не е чудно и че кратката любовна афера на българското търсене с Tesla Model Y приключи така ударно, както започна, а тънката прослойка на ранните осиновители със специални продуктови потребности (които по същество представляват особения вид на нарцистичния квазипрогресивен продуктов мазохист) очевидно е изчерпана след края на 2023-а – още един от днешните аспекти на фалита, който се развива на фона на все по-разпространяващо се изчерпване на интереса към електромобилите, причините за което тук преглеждам постоянно. Една от ключовите сред тях е, че в Европа изоставихме прокламирания от самите нас принцип на технологичния неутралитет и постепенно заменихме целта (декарбонизация) с едно от най-скъпите, бавни и социално-икономически контрапродуктивни средства (насилствено налаганата електромобилизация) за постигането й.

Така изглежда, че без да искаме превърнахме дефектната малформация на дълбокото си моторизационно изоставане (за 12 месеца делът на електрическите превозни средства в автомобилния ни парк от 0,27 е достигнал внушителните 0,42%) в ефект, избягвайки едни крайности и задълбочавайки се в други.

Казвам това, имайки предвид, че еднозначно лошото състояние на структурата на българския автомобилен парк остава все толкова безнадеждно лошо – както по структура на задвижващите системи (дизели и незнайно как газифицирани бензини), така и по възраст, която освен че не можем (или направо не желаем) да измерим както трябва, е най-високата в Европа.

–

Такива са условията в които растежът на автомобилният ни пазар продължава,

а с него и фалитът на способността и волята ни да предприемем каквото и да е

смислено действие за управлението на четирите милиона автомобила, които, докато

аз се упражнявам в анализ, пренасят на колелата си обществените ни отношения

под формата на над 80% от пътниците и товарите в тая страна. И извън нея.

И предсрочните парламентарни избори няма да променят нищо от това – помнете.